あなたは、特定の要件を満たしてしまうと、お住まいの自治体以外からも住民税を請求されてしまう可能性があることをご存知でしょうか?

お住まいの自治体以外に、別荘や別宅などを所有している場合や事務所などがある場合に、住民税が余計にかかってしまう可能性があります。

別荘や別宅などを持ちたいと思っている人や、自分の住んでいる自治体以外に事務所を構えたいと思っている個人事業主の人に向けて、住民税の意外な落とし穴について、ファイナンシャルプランナーのSが解説していきます。

結論

✅住民税は1月1日時点で居住している自治体に支払う

✅ほかの自治体に別荘などの家屋敷を持っていると、その自治体からも住民税を請求される

✅ほかの自治体に事務所がある場合にも、その自治体から住民税を請求される

✅ほかの自治体からは、住民税の均等割だけが請求される

✅物件を所有するときや事務所を選ぶときは住民税の増加に気をつけよう

これらの結論をもとに、順番に解説していきますね。

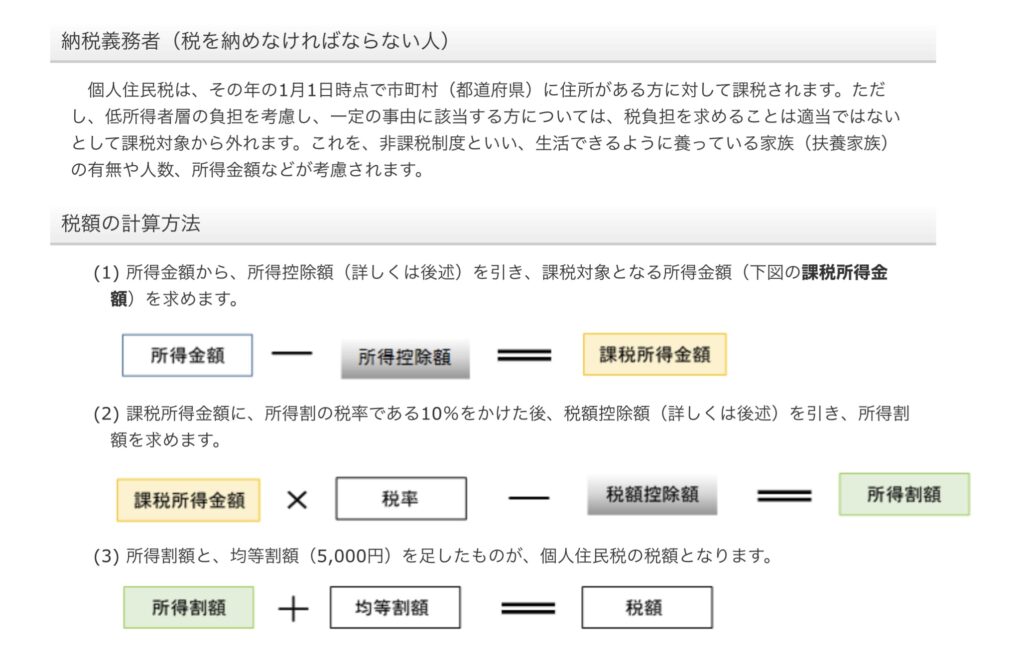

住民税は基本的に1月1日現在にお住まいの自治体でかかる

まずは住民税の基本についておさらいしていきましょう。

1月1日時点(賦課期日)にお住まいの自治体から、1年度分の住民税を請求されます。

住民税の中身は、一定以上の所得があるとかかる「均等割」と、所得から控除などを差し引いて計算した課税所得に応じてかかる「所得割」で構成されています。

多くの人は、賦課期日に居住地の自治体からだけ、住民税が請求されるんですね。

住民税は1月1日に住んでいる自治体でかかるんだね❗️

基本的にはそうだね。

でも…

住宅を複数の自治体に所有すると発生する「住民税の家屋敷課税」

住民税は、賦課期日にお住まいの自治体から請求されるとお伝えしましたが、実は例外が存在します。

そのひとつが、「家屋敷課税」と言われる住民税の課税方式です。

この家屋敷課税は、地方税法第294条第1項の規定に基づいて課税されます。

地方税法上では、自己または家族の居住の目的で住所地以外の場所に設けられた住宅で、必ずしも自己の所有でなくても、いつでも自由に居住できる状態である建物を指します。

例えば、あなたがA市に住んでいる場合に、B市に別宅や別荘、マンションなどの家屋敷を所有している場合に、B市からも住民税を請求されてしまう制度なんです。

賃貸住宅を持っている場合も住民税が請求されちゃうのかな?

あくまで自分や家族が住むための家屋敷が対象だから、賃貸住宅やアパートなんかは対象外だよ。

こんなの二重課税じゃないか❗️と感じてしまうかと思いますが、家屋敷課税が存在するのには理由があるんです。

あなたがB市に住んでいなかったとしても、家屋敷があることで、防災やゴミ処理、道路の整備などの行政サービスを受けることになります。

その行政サービスに対して、一定の負担をお願いするのが家屋敷課税なんですね。

あまり実感はないけどな〜…

家屋敷があることで、何かしらの行政サービスの恩恵は受けていると思うよ。

住民票の置かれている自治体以外に事務所がある場合の「事業所課税」

お住まいの自治体以外に住宅などの家屋敷があると、家屋敷課税として住民税がかかってしまいますが、個人が事業をするための事務所を、住まいとは違う自治体に持っている場合はどうなるでしょうか?

実は、この場合も地方税法第294条第1項に規定に基づいて、「事業所課税」として、住民税がかかってしまうんです。

そして、事業所課税の場合は、あなたが所有している物件ではなかったとしても、店舗や事務所など、継続して事業を行っている場所があるのであれば、事業所課税が適用されてしまう可能性があります。

えっ⁉️

賃貸で借りている事務所も対象になっちゃうの⁉️

実はそうなんだよ。

自分で所有している物件かは関係ないんだ。

最終的には自治体の判断にはなりますが、単なる倉庫や車庫、資材置き場などの場合には、原則として事業所課税の対象にはなりません。

個人だと住民税がかかっちゃうなら、法人にすれば取られないのかな?

法人でも複数の自治体に営業所などがあると、それぞれの自治体で法人市町村民税はかかるし、都道府県を超えて営業所があれば、都道府県ごとに法人都道府県民税がかかちゃうんだよ。

そうなんだ〜

家屋敷課税・事業所課税でかかるのは均等割だけ

お住まいの自治体以外に家屋敷や事務所などがあると、ほかの自治体からも住民税を請求される可能性があることがわかりました。

では、どのくらいの金額の住民税が請求されてしまうのでしょうか。

結論としては、「均等割の金額」だけが請求されます。

金額にすると5千円から6千数百円ほどです。

ただし、お住まいの自治体で住民税が非課税の場合には、家屋敷課税の住民税も非課税になります。

均等割の金額を見て、住民税はどこでも同じ金額じゃないの?と思ったかもしれませんが、住民税の税率は自治体によって多少違います。

均等割であれば、都道府県民税と市町村民税を合わせて5千円が標準の税率ですが、自治体によっては6千円を超える自治体があるんです。

住民税の税率って、どこの自治体も同じってわけではないんだね。

そんなに大きく変わるわけではないけどね。

自治体によっては、法律で定められている範囲内で税率を変えているところはあるね。

家屋敷や事務所の場所は、税金も考慮して決めよう

ここまでの説明で、住んでいる自治体と別の自治体には、家屋敷や事務所などがないほうがいいのではないかと考えてしまっているかもしれません。

でも、大切なのはこのような制度があることを考慮に入れた上で、ご自身が納得できる場所に決めることです。

お住まい以外の自治体に別荘などを持ちたい場合はあるでしょうし、住民税がかかるからと稼ぎやすい場所に事務所を置かないというのはもったいないですね。

お住まいの自治体とほかの自治体で、ほぼ同じ条件の場所があり、どちらに物件を持つか悩んだときなどには、かかってしまう住民税も考慮に入れて検討してされると良いでしょう。

住民税が余計にかかるから、ほかの自治体に別荘や事務所を持つのをやめるっていうのはもったいないよね。

家屋敷課税や事業所課税は、家屋敷や事務所などをどこに持つか判断する一要素として、とらえてもらえればいいと思うよ。

最後に

S先生ありがとう!

住所地以外の自治体に別荘や事務所を持つ時には、住民税が増える可能性があることがわかったよ!

これに気をつけながら物件を選ぶことにするね!

そうと決まれば「猪突猛進!」

うりちゃん、別荘でも購入するのかな?

いかがだったでしょうか。

自分の意識で別荘や事務所を持つ場合もそうですが、場合によっては、相続などで急に物件を所有してしまうこともあるかもしれません。

家屋敷課税や事業所課税という住民税の例外的な請求を考慮に入れながら、適切な物件選びをしていきたいですね。

この記事が、あなたのお役にたちますように!

それではまた。

コメント