地震大国の日本に住んでいるなら、マイホームの地震保険は、必ず必要なのではないかと思っているかもしれません。

地震保険は、本来ならかけておく必要のある保険といえるのですが、万が一の保険として機能しないことがあります。

あなたが、マイホームに地震保険をかける必要があるのかを、一緒に確認していきましょう。

✅地震保険は、なんのためにかけるのか

✅どんなときに保険金がでるのか

✅地震保険をかけるべきなのはどんなときか

✅地震保険の見積りは、どのようにとればいいか

これらについて、相談者様の事例を見てみましょう

相談

これから念願だったマイホームを購入します

さすがに新築を購入するのが難しかったので、中古物件を選ぶことにしました

ちょうどいい物件が見つかって、購入の手続きを進めています

マイホームを購入したら、火災保険をかけないといけないと思いますが、地震保険もかけたほうがいいんでしょうか?

マイホームを購入されるのですね

たしかに、日本は地震の多い国です

だからといって地震保険をかけなければいけないかは、状況によって変わります

どのような場合に地震保険をかける必要があるのかを、一緒に確認していきましょう

相談者様の状況

✅家族構成:相談者様(35歳)、妻(34歳)、長女(1歳)

✅職業:会社員(相談者様、妻)

✅購入予定物件:木造2階建て・38坪・築13年・市街化区域・河川氾濫時50㎝程度浸水の可能性あり・津波浸水エリア外・土砂警戒区域の指定なし

✅住宅購入資金:頭金200万円・住宅ローン2000万円

不動産屋さんに紹介された2か所の保険会社から、火災保険・地震保険の見積もりをもらったんですが、金額が高くてびっくりしました

地震保険も必要なんだろうなとは思いつつ、保険料がけっこう高かったので、地震保険をかけるかどうかを悩んでいます

保険料が高くても、地震保険は、必ずかけたほうがいいんでしょうか?

火災保険だけでも、それなりの保険料額になると思いますが、地震保険もかけると保険料が高くなりますよね

ただ、保険料の高い低いではなく、地震がおきたときに生活が破綻してしまわないかどうかで、地震保険をかける必要があるかを判断する必要がありますよ

地震保険の給付で、壊れた家を建て直せるとは限らない

地震が起きて家が壊れたら、地震保険で建て直すことができますよね?

万が一を考えたら、やっぱり地震保険をかけておくべきでしょうか

地震保険は、「地震・噴火・津波を原因とする、火災、損壊、埋没、流失による損害を補償する」保険です

ですが、地震保険の保険金だけで、壊れた住宅を建て直せるとは限らないですね

むしろ、保険金だけでは足りないことのほうが多いかもしれません

地震保険の保険金だけでは、家を建て直すことはむずかしい

え⁉

住宅が壊れても建て直せないんですか?

どれくらいの損害を受けたか、どのような家を建て直すかにもよりますが、保険金だけで建て直しの資金をまかなうのは厳しいかもしれませんね

その要因のひとつは、地震保険の保険金額が、火災保険の保険金額の50%までしが契約できないためです

火災保険の50%までの契約だと、どうなるんですか?

相談者様の火災保険の保険金額が2,200万円の場合、地震保険の契約は1,100万円までとなります

万が一住宅が倒壊した場合でも、火災保険の半分の金額までしか保険金が支払われないのです

火災保険の半分の保険金しかもらえないんですね

保険金の範囲なら、どんなときも地震での損害を補償してもらえるんですか?

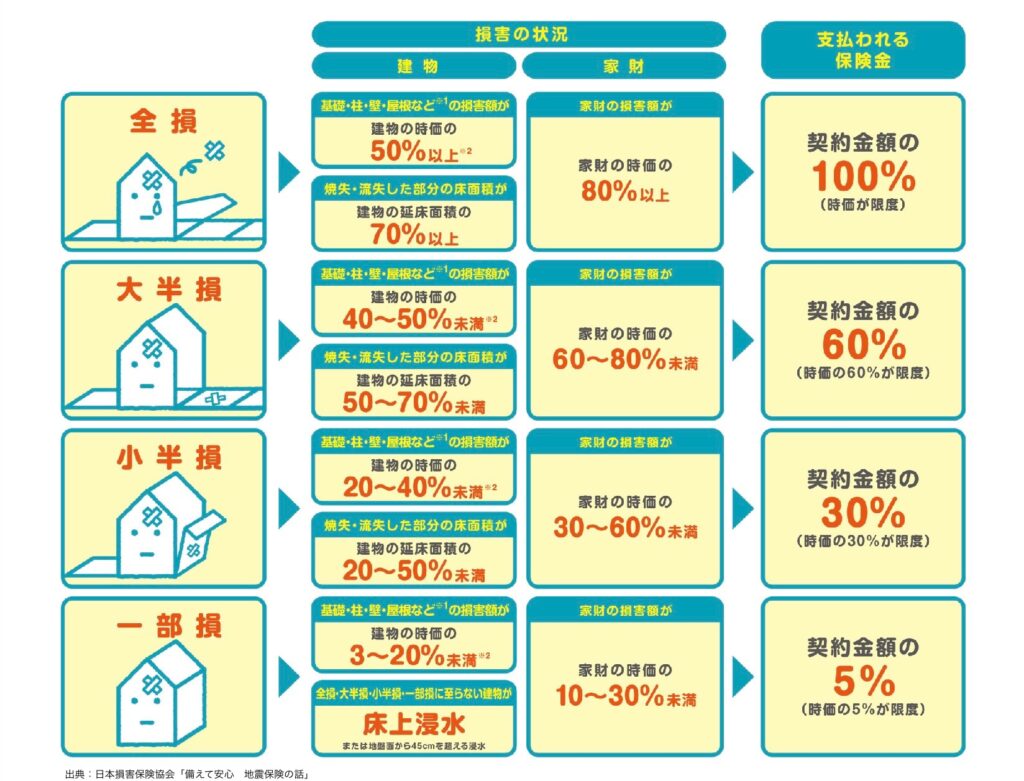

地震保険は、住宅の被害状況に応じて支払われる保険金の割合が変わります

そのため、被害の程度によっては、あまり保険金がもらえないこともありますね

支払われる保険金は、被害の状況によって変わるんですね

地震被害を受けた場合に、ご本人様としてはショックは大きいかもしれませんが、よほどの被害でなければ、全損や大半損のような被害判定が出ることは少ないかもしれません

り災証明書の判定に基づいて被害判定する保険会社もある

保険会社が被害を判定するときは、実際に家を見て判定してくれんですか?

保険会社によっては、実際に現地を見に来て判定してくれることはありますね

ただ、地震の場合には、広い範囲に被害が出るので、自治体で発行される、り災証明書をもとに判定されることも増えてきていますね

り災証明書をもとに判定されると、なにかデメリットはあるんですか?

り災証明書の判定は、国や自治体などからの支援金に影響があるため、みなさんの想像されているものよりも厳しい判定になるケースが多いのです

そのため、保険会社の被害判定が、り災証明書をもとにされると、保険金が出ずらくなってしまう可能性がありますね

り災判定は、国の基準に基づいて判定されるため、判定が厳しい

そうなんですか⁉

大きな被害の判定って、あまりされないものなんですね

古い家が多い地域や、地盤が悪い地域などで地震が起きれば、大きな被害は多いかもしれません

ただ、新しい家だと、なかなか大きな判定は出ずらいかもしれませんね

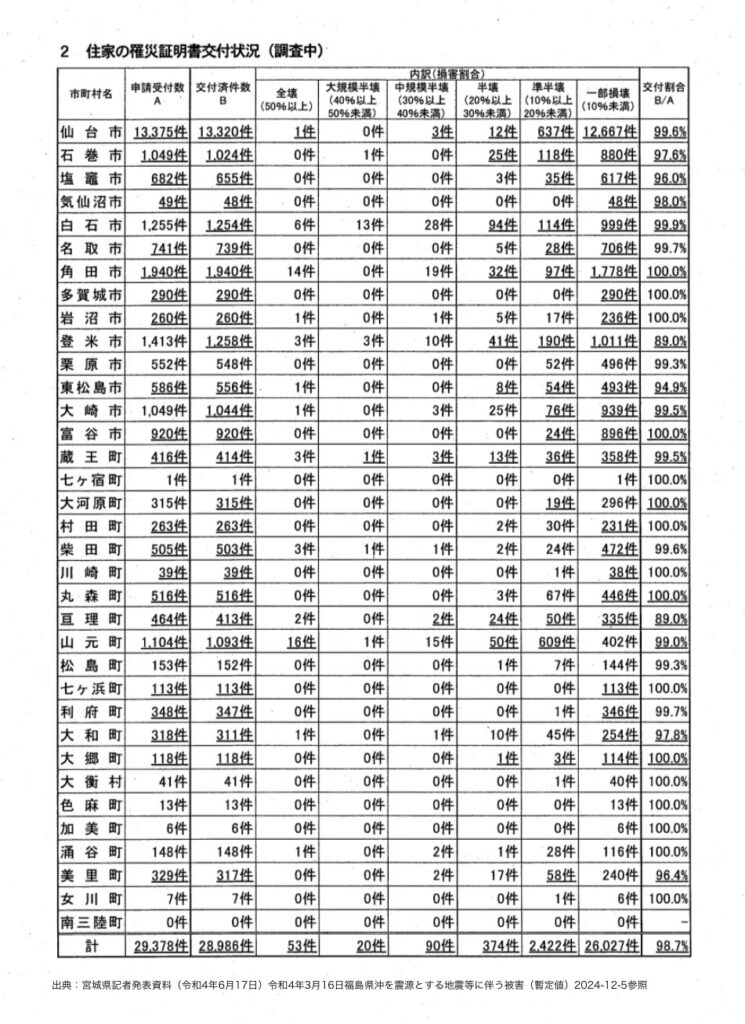

令和4年に東北で起きた地震の被害は、次のような被害状況でした

東北の地震では、意外と一部損壊が多かったんですね

東北の場合は、東日本大震災の影響で建替えをした住宅が多いのです

新しい住宅が多いために、被害も少なくなっているのだと思います

熊本地震や能登地震では、大きな被害を受けた住宅は少なくありませんが、築年数の古い住宅の被害が多かったようですね

地震保険はどんな人がかけるべきなの?

お話を聞いていると、地震保険をかける必要がないように感じてしまうんですけど、地震保険って必要なんですか?

地震保険は本来、災害が起きたときに当面の生活を支えるために必要な保険です

ただ、保険金が出ずらくなっているため、かける必要があるかどうかを判断していく必要があります

地震保険は、当面の生活を支えるためのもの

地震保険をかけたほうがいい人と、かけなくてもいい人がいるってことですか?

住宅に大きな被害が出る可能性の高い人はかけておくといいですし、そこまでの被害が想定されないのであれば、預貯金をためて備えるようにしたいですね

旧耐震の住宅は地震保険をかけておこう

どんな住宅だと、地震保険をかけておいたほうがいいんですか?

旧耐震といわれる基準で建てられている住宅は、地震での住宅倒壊リスクが高いので、地震保険をかけておくことをおすすめします

旧耐震の住宅っていうのは、なにかでわかるものなんですか?

昭和56年5月31日までの建築確認で建てられた住宅は、この旧耐震の住宅に当てはまります

昭和56年以前に建てられた住宅は、ほとんどが旧耐震基準で建てられていると思っていいでしょう

昭和56年以前に建てられた旧耐震基準の住宅は、大きな地震での倒壊リスクが高い

旧耐震の住宅って、そんなに地震に弱いんですか?

旧耐震基準では、震度5強レベルの地震を受けても、建物が倒壊しないような構造基準が設定されています

しかし、震度6以上の地震が日本各地で起きていることを考えると、震度5強に耐えられる構造では心もとないですね

大きな地震が起きると、耐えられない可能性があるから、地震保険はかけておいたほうがいいんですね

ただ、あまりに古い住宅だと、保険会社によっては、地震保険自体をかけることができない可能性があるので注意してくださいね

新耐震の住宅は安全?

旧耐震の住宅は、大きな地震がきたら大きな被害がでる可能性が高いことはわかりました

じゃあ、平成くらいに建てた家は、新基準だから安全ってことですよね?

新耐震の住宅だから、必ずしも大きな地震の際に安全とはいいきれません

え⁉

新基準なら、強い地震にも耐えられるんじゃないんですか?

平成18年頃までに建築された住宅は、必ずしも地震に強いとは限らない

たしかに、新耐震基準なら震度6強から震度7クラスの地震を受けても、耐えられるような基準で設計されています

ただ、平成18年ころまでに建てた住宅の中には、新耐震で設計されていても、大きな地震に耐えられない住宅があるかもしれないのですね

なんで、平成18年ころまでに建てた家は危ないかもしれないんですか?

平成18年ころまでに建てられた住宅は、建築確認を受けたあとに、建築確認どおりに建築されないことがありました

そのため、すべての住宅が危ないわけではありませんが、大きな地震に耐えられない可能性のある住宅が混じっている可能性があるのです

そうなんですね

大きな地震に耐えられるかわからないなら、万が一に備えて地震保険をかけておいたほうがいいんでしょうね

平成19年以降に建てられた家は大丈夫?

ちなみに、平成19年以降に建てられた住宅は安全なんですか?

平成18年6月21日付けで、建築確認と検査が厳格化されました

そのため、平成18年6月21日以降の建築確認で建てられた住宅は、安全性が高いといえますよ

平成19年以降に建てられた住宅は、厳しい検査を受けて建てられている

じゃあ、平成19年以降に建った家なら、地震保険はまったく必要ないってことでいいですよね

住宅の耐久性という意味では、地震保険はいらないといえるかもしれませんが、住宅が大きな地震にたえられるから地震保険がいらないとは限らないのですよ

え⁉

地震で家が壊れなかったら、地震保険なんてかけても意味がないんじゃないですか?

もし、住宅が次のような場所に建っている場合は、住宅自体が倒壊しなくても、地震の影響を受けて大きな被害がでる可能性があるのです

✅地盤が弱いエリアに住宅が建っている

✅津波浸水エリアに住宅が建っている

✅土砂崩れが起きやすいエリアに住宅が建っている

なんで、こういう場所に家が建ってると、被害が大きくなるんですか?

地盤が弱いエリアに家が建っていると、地盤沈下が起きる可能性があります

また、平成28年の熊本地震のように、地割れが起きる可能性のあるエリアも注意が必要ですね

地盤が弱い場所は、どうやって判断すればいいんですか?

確実に調べるには、地盤調査をする必要がありますが、どうしても多くの費用がかかってしまいます

確実とまではいえませんが、簡易的に調べるなら次のような方法があります

✅地名を調べる(田、畑、沼、川、池のような地名がついた地域ではないか)

✅過去の被災状況を調べる

✅物件の周囲の方に聞き取りをする

地名からも地盤が弱いかがわかるんですね

先ほどあげた地名は一例ですが、水や農地などに関連する地名がついていると、もともとの地盤が弱い可能性がありますね

津波浸水エリアに入っているかは、どうやって調べればいいんですか?

自治体のハザードマップや津波浸水区域が公表されている可能性があるので、自治体のホームページや窓口などで確認してみましょう

浸水の可能性があるエリアは自治体が公表しているハザードマップなどで確認しよう

海が近くなければ、津波の影響は考えなくてもいいですか?

近くに海がなくても、川をさかのぼって津波がくることがあります

海から何㎞か離れていても、物件の近くに川があるなら、注意が必要かもしれませんね

土砂崩れが起きやすい場所にある物件の場合も、地震保険は必要なんですか?

地震の影響で土砂崩れが起きた場合には、地震保険の対象となる場合があります

山や丘などを切り開いて造成された団地などで、地盤があまり強くないような土地であれば、地震保険を検討してもいいかもしれませんね

地震保険をかけるなら相見積りをとろう

もし、いろいろ調べて地震保険が必要な場合、どこの保険会社で地震保険をかければいいんですか?

どこの保険会社がいいかは、物件の状況などによって変わるので、いくつかの保険会社から相見積りをとって確認してみるといいですね

保険の保障が同じなら、保険料が安い保険会社を選びましょう

一括見積サイト「KURABEL」一括見積りしよう

どこの保険会社から見積りをとればいいかわからないんですけど、何かいい方法はないですか?

もし、どこから見積りをとればいいかわからないときは、一括見積サイトの「KURABEL(クラベル)」で見積りをしてみましょう

KURABEL(クラベル)の利用はこちらから⬇️

そのクラベルを利用するのに、費用はかからないんですか?

クラベルは、見積りから契約までの相談ができますが、無料で相談に応じてくれます

そのため、気軽に一括見積りをお願いできますよ

無料なのはうれしいです

見積りを出してもらったら、契約は別に保険会社とやり取りをしないといけないですか

クラベルのサービスの中で、契約まで対応してもらえるので安心してくださいね

一括見積サイトを使わない場合でも、複数の保険会社から相見積りを取ろう

もし、一括見積サイトを使わない場合は、使いたい保険会社1社からの見積りで申込みしていいでしょうか?

ご自身で調べられたり、知り合いに保険会社の方がいたりして、入りたい地震保険がおおよそ決まっている場合があると思います

それでも、複数の保険会社から相見積りをとることをおすすめしますよ

やっぱり相見積りは、とっておくほうがいいんですか?

かけようとしている地震保険の保険料が適切なのかは、同じ条件の保険を複数比較して、ようやく知ることができます

また、自分が適切な保険をかけているのか悩んでしまうこともあるので、初めにしっかり相見積りで比較して、納得して保険に入るといいですね

たしかに、納得して保険をかけるためには、ちゃんと比較する必要がありますね

まとめ

✅地震保険の給付金が出ても、家を建て直せるとは限らない

✅地震保険は、被災後の当面の生活を支えるためのもの

✅り災証明書をもとに被害判定される場合、大きな被害判定になりにくい

✅建築年や立地を確認して、地震保険に入るかを決めよう

✅地震保険は、クラベルなどを使って相見積りをとるようにしよう

ありがとうございました

ぼくたちが購入する物件は中古ですが、わりと新しく、津波や土砂崩れ、地盤沈下もなさそうなエリアにあるので、地震保険はかけずに、貯蓄をして万が一に備えたいと思います

どういう場合に地震保険をかければいいのか、地震保険の保険料が適切なのかを比較する方法がわかってよかったです

今回の相談者様の場合は、地震保険ではなく、貯蓄などで備えるのが良さそうでした

ただ、物件の状況によっては、地震保険をかけておくほうがいい場合があります

しっかりリスクを見極めて、保険が必要かどうかを判断していきたいですね

コメント