最近では、子供の教育資金を株式投資で準備しているという家庭が増えてきているのではないでしょうか。

投資を効果的に活用して必要な資金を準備するのは、とても大切なことです。

ただ、株式投資の使い方を間違えると、必要なタイミングで必要な資金を確保できない可能性があります。

運用期間が短い場合に、株式投資で資金を準備してもいいかをファイナンシャルプランナーのSが解説していきます。

相談

現在、中学2年生の息子がいます

約5年後に、息子が私立の文系大学に進学する予定です

余剰資金を使って、今から株式投資で資金を準備するのは問題ないでしょうか?

お子様の大学進学の資金を株式投資で準備したいということですね

投資期間が短いので、相談者様の状況を確認させていただきつつ、資金を準備する手段として適切なのかを確認していきましょう

また、短期間の投資の注意点も説明していきますね

前提条件

✅年世帯構成:夫(50歳)、妻(45歳)、長男(13歳)

✅職業:夫(会社員)、妻(パート)

✅世帯手取り収入:500万円

✅年間支出額:400万円

✅総資産:600万円

✅保有資産:預貯金600万円

✅投資目標:預貯金のうち240万円を一括で投資に回す

月10万円ずつ全世界株式インデックスに連動する投資信託へ積立て投資

我が家では預貯金を貯めて、大学費用を準備しようとしてきました

長男が中学生となったタイミングから、妻がパートを始め、年間100万円ほど家計に余裕ができてきました

ですが、友人から株式インデックス投資の話を聞き、今からでも投資で大学進学資金を準備できるのではないかと考えています

この考えに問題はないでしょうか?

今のところ投資はしておらず、これから投資を始めて資金を用意したいということですね

家計の収支を見ると、年間100万円前後を投資に回すことができる余裕はありそうです

ただ、投資は常に損をすることがなく、右肩上がりで資産が増えていくというものではないので、注意点をしっかり確認していく必要があります

株式投資では短期の元本割れリスクに注意

友人に聞いたところ、数年前から全世界株式の投資信託に毎月積立てしていて、これまで損失を出してはいないそうです

投資信託で積立てしていけば、金利の高い預貯金のような感覚で、資産が増えていくのではないのですか?

ご友人は数年前から投資を始めたとのことなので、コロナショック後から投資を始められたのでしょうか

ここ数年は、全体的に株式投資の成績がよく、タイミングよく投資を始めた人は損失は出していないかもしれません

ただ、全世界のインデックスに連動する投資信託だから右肩上がりに損失を出さずに、つねに増え続けるというものではありませんよ

5年ほど投資しても元本割れするものなんですか?

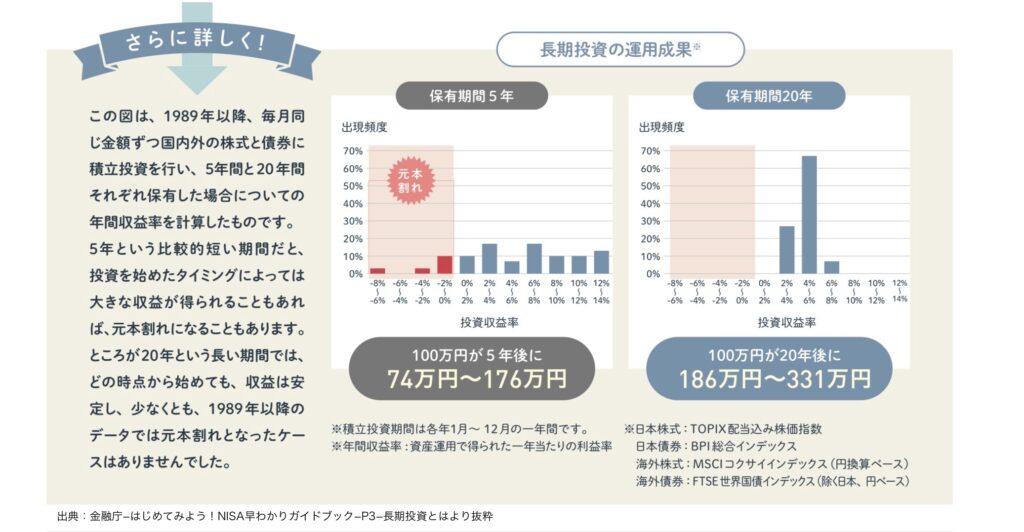

投資タイミングや投資期間によっても違いますが、金融庁で公開している資料を参考に見てみると、5年間の投資期間でも元本割れが発生する可能性があることがわかります

本当に元本割れするものなんですね

だいたいどのタイミングでも、同じくらいの元本割れ確率になるんですか?

◯◯ショックのような暴落や下落局面が長く続く期間に当たってしまうときは、元本割れ発生確率も高くなります

未来は読めませんが、過去の統計から見ても5年ほどの投資期間だと元本割れの確率が少なくありません

使うタイミングの決まっている大学費用を貯める手段としては合わないと思いますよ

大学費用はどうやって準備すればいいの?

5年という期間では、元本割れのリスクがあることはわかりました

それでは、どうやって大学費用を確保すればいいのでしょうか

基本的に大学費用は、現金で貯蓄しておくことをおすすめしています

お子さんが生まれたばかりのタイミングなど、15年以上の運用期間を取ることができるのであれば、投資で備えるという選択はあると思います

15年よりも短い期間しかない場合でも投資を混ぜていきたい場合には、期間が短いほど現金比率を高くするか、ほかのリスク資産を混ぜて、リスクを軽減してあげる必要がありますね

| 公立 | 私立 | |

|---|---|---|

| 幼稚園(3年) | 約50万円 | 約93万円 |

| 小学校 | 約212万円 | 約1,000万円 |

| 中学校 | 約162万円 | 約431万円 |

| 高校 | 約154万円 | 約316万円 |

| 大学 | 約244万円 | 約519万円 |

| 合計 | 約822万円 | 約2,359万円 |

5年の期間だと、現金だけで大学費用を確保できるのでしょうか?

仮に年100万円ずつ貯蓄すれば5年後までには、500万円を貯めることができます

相談者様のご家族の場合、大学入学後の費用を5年間の貯蓄とその後の収入の中からまかなうことはできそうですね

いざとなれば、保有資産から大学費用に充てることもできそうです

もしも必要があれば、奨学金などの制度も検討しましょう

独立行政法人 日本学生支援機構HPはこちら⬇️

できれば、老後にも備えていきたかったので、大学費用は今後の投資で全てまかないたかったのですが仕方がないですね

ご家族の老後資金も考える必要はあるので、そちらもこれから一緒に考えていきましょう

まずは、5年後から来る教育資金のピークに備えられるようにしたいですね

まとめ

✅大学資金は、現金で備えることを基本としよう

✅投資を活用する場合は、投資期間に応じて現金比率を高めよう

✅短期間の投資ほど、元本割れリスクが高くなることに注意しよう

✅収支や保有資産の状況、資金が必要な期間に応じて適切な手段を使おう

ありがとうございました

投資で大学資金を準備できないことは残念ですが、我が家の家計状況なら貯蓄と収支、保有資産の中で対応できそうだとわかりました

大学資金をきちんと確保できるように進めていきたいと思います

投資で大学資金を確保するには、資金が必要なタイミングまで期間が短くご案内できませんでした

ただ、おっしゃるとおり大学資金は確保できそうなので、引き続き資金確保を頑張ってください

お金の管理や投資を正しく学んで、しっかり教育資金を確保していきましょう。

コメント