この記事の3行まとめ

- 2027年1月から、iDeCoの収納手数料が月105円から120円に引き上げ

- 年単位拠出を利用している人は年間105円から1,440円へと実質13倍の負担増

- 手数料が上がってもiDeCoの税制優遇は強力であり、NISAと組み合わせた活用が最善の戦略

2027年からiDeCoの収納手数料が値上げされます。

特に「年払いで手数料を節約していた人」にとっては、今回の改定は実質的な大幅値上げと感じている人も多いのではないでしょうか。

この記事では、iDeCoの収納手数料がどう変わるのか、対策をする必要があるのかをわかりやすく解説します。

iDeCo手数料値上げで何が変わる?

iDeCoの改悪について、ネット上でも話題です。

では、実際にどのように変わるのでしょうか。

今回の改定で変わること

2027年1月の拠出分から、iDeCoの拠出時にかかる手数料が引き上げられることが発表されました。

現在1ヶ月あたり105円かかっている「掛金の収納手数料」が、2027年1月からは月額120円に上昇します。

金額としては15円のアップ、割合にすると約15%の引き上げです。

加入者負担が増えるため、SNSでも「iDeCo改悪」として大きな話題になっています。

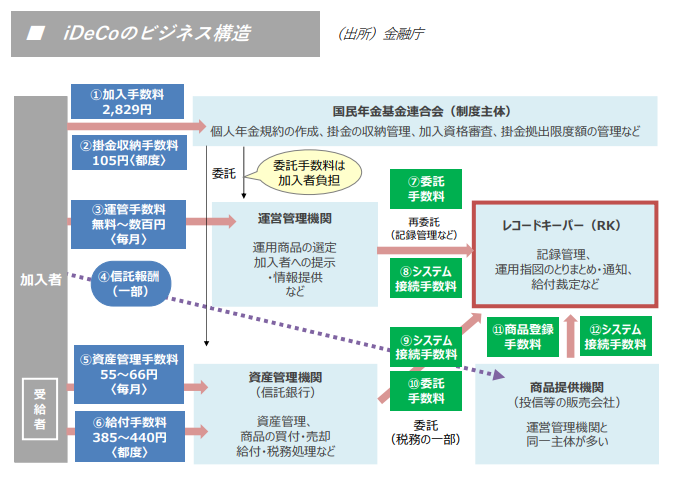

iDeCoにかかる手数料の全体像

iDeCoに加入・運用する際には、いくつかの手数料が段階的に発生します。

加入時の初期費用として2,829円が1回だけかかりますが、今回の改定でこの金額に変更はありません。

次に、運用中にかかる手数料は大きく3種類あります。

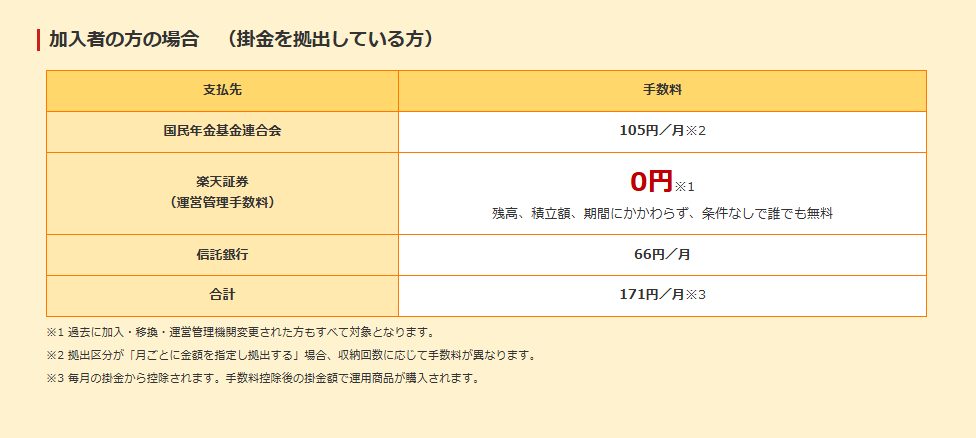

1つ目が今回値上げ対象の「収納手数料」で、国民年金基金連合会に支払われます。

2つ目は窓口の金融機関に支払う「運営管理手数料」ですが、SBI証券や楽天証券など、主要なネット証券では無料(0円)に設定されているケースが多いです。

3つ目は信託銀行に毎月66円支払う「事務委託手数料」です。

なお、将来受け取る際には1回の振り込みあたり440円の「給付時手数料」もかかります。

毎月拠出している人への影響

今回の改定により、毎月拠出している人の負担増は1か月15円、年間では180円です。

10年間運用しても総額1,800円程度の増加にとどまるため、iDeCoの税制優遇効果や運用による資産増加を考えれば、大きな金額とはいえないでしょう。

ただし、物価高の現状で加入者が直接負担するコストが上がるという点では、SNSでの反応通り残念な改悪であることは確かです。

iDeCo年払いは改悪?手数料負担が大幅増へ

今回の改正で、特に影響を受けるのは、iDeCoを年単位の拠出にしていた人です。

これまでは年払いにメリットがありましたが、今後はどのようになるでしょうか。

年単位拠出の仕組みとこれまでのメリット

iDeCoは原則として毎月一定額を拠出しますが、所定の手続きを行うことで1年分をまとめて1回で拠出する「年単位拠出」を選択できます。

これまで年単位拠出では、拠出月1回分の手数料のみで済んでいました。

そのため、年間の手数料負担を抑える目的であえて年単位拠出を選んでいた加入者も一定数存在していました。

特に「年払い勢」にとっては、今回の改定は実質的な大幅値上げと言えます。

2027年以降の負担増と今後の対策

2027年以降は、まとめて拠出しても12ヶ月分の収納手数料が発生します。

その結果、年間手数料は105円から1,440円へと大幅に増加します。

| 項目 | 2026年まで | 2027年以降 |

|---|---|---|

| 月払い | 年1,260円 | 年1,440円 |

| 年払い | 年105円 | 年1,440円 |

手数料を節約するという意味での年単位拠出のメリットはほぼ消滅します。

どうせ年間同額の手数料(1,440円)を負担するなら、1年に1回まとめて投資するよりも毎月定額を拠出するという選択肢も出てきます。

なぜiDeCo手数料は値上げされるのか

iDeCoの改悪として話題となっていますが、なぜ今回手数料の値上げが実施されるのでしょうか。

そこには、やむを得ない事情があることも知っておきましょう。

国民年金基金連合会の課題

今回の値上げの背景を理解するには、iDeCoの運営を支えている「国民年金基金連合会」の実情を知る必要があります。

国民年金基金連合会は、加入者の資格確認、拠出限度額の管理、口座振替にかかわる事務作業など、膨大な業務を一手に担っています。

また、現在も一部手続きでは紙書類によるやり取りが残っており、電子化対応が課題となっていますが、システム更新や電子化を進めるためには、多大な費用が必要です。

国民年金基金連合会はシステム更新費用などへの対応も進めており、借入金負担も課題とされています。

今回の収納手数料の値上げで得られる増収分は、電子化投資や財務改善に充てられる予定で、制度維持やシステム更新を考えると、一定程度やむを得ないといえるかもしれません。

業界全体の収支状況

国民年金基金連合会だけでなく、iDeCoビジネスに関わる金融業界全体でも、厳しい収支状況が指摘されています。

一部報道では、多くの運営管理機関が赤字運営とされています。

多くのネット証券が運営管理手数料を無料に設定しており、iDeCo事業そのもので直接儲けるのは、もともと難しい構造です。

金融機関としては、iDeCoで口座を開設してもらい、NISAや投資信託など別の金融商品購入につなげるビジネスモデルを描いています。

業界全体でiDeCo関連の収益確保が難しくなっており、制度を維持するためのコスト構造が今回の手数料改定として表面化したといえます。

NISAだけで十分?iDeCoとの違い

手数料引き上げを受けて「NISAだけでいいのでは」と考える人も増えています。

ただ、せっかくiDeCoを活用できる状況にあるのに、本当にNISAだけでいいのかは、考える必要があります。

iDeCo最大の強み:所得控除による節税効果

たしかにNISAは運用益が非課税になる素晴らしい制度ですが、投資に回す原資は社会保険料や税金が引かれた後の「税引き後」の手取り資金です。

掛金が全額所得控除になるため、税負担を軽減しながら投資できる点が、iDeCo最大の強みです。

掛け金として拠出した分だけ所得税・住民税が安くなり、仮に税率20%の会社員が毎月2万円拠出すると、年間約4.8万円の節税効果があります。

投資においては「入り口の元本」が大きいほど長期運用での複利効果が高まるため、この税制優遇は長期の資産形成では非常に大きなメリットになります。

受け取り時の課税を抑える控除制度も充実

iDeCoに否定的な意見でよく挙がるのが「受け取り時の課税」問題です。

NISAは入り口から出口まで非課税ですが、iDeCoは老後に引き出す際に課税対象となります。

退職所得控除の見直しや特別法人税の凍結解除リスクも議論されています。

しかしこうしたリスクを考慮しても、iDeCoを活用しないのはもったいないといえます。

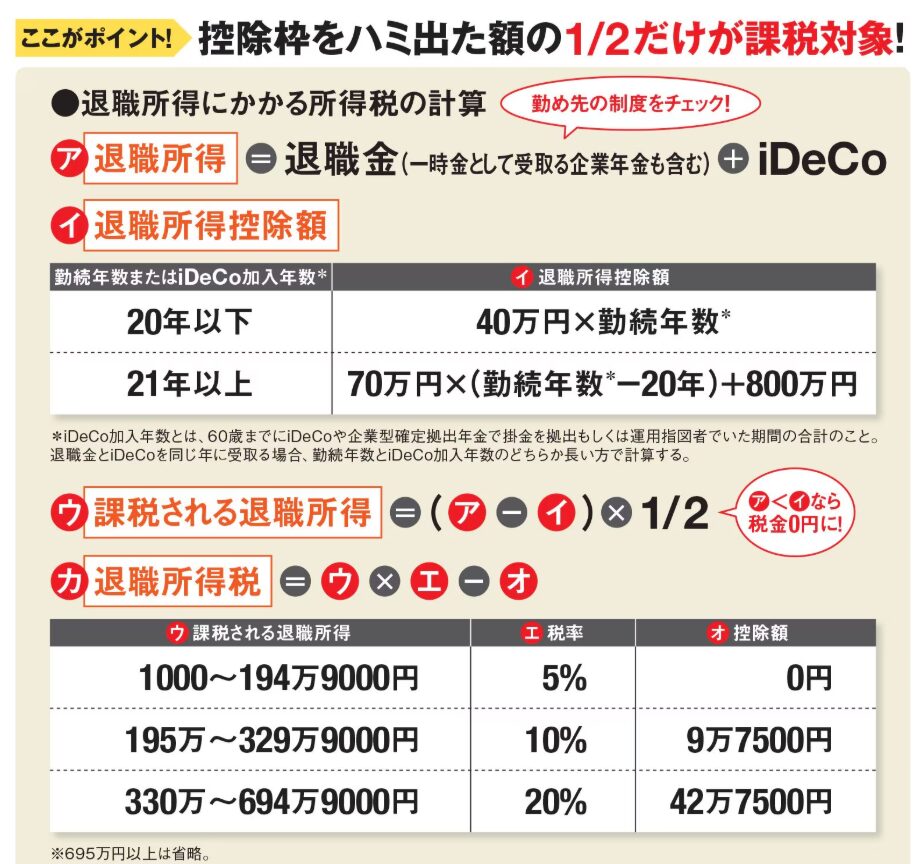

iDeCoを一時金として受け取る際には「退職所得控除」という強力な控除枠を利用でき、控除枠内なら非課税となります。

枠を超えたとしても「2分の1課税」や「分離課税」が適用されるため、通常の所得税より税負担が大幅に軽減されます。

年金形式で分割受け取りする場合は、年金収入額によっては、「公的年金等控除」も使えます。

受け取り時期をずらしたり控除をうまく組み合わせたりすることで、条件によってはNISA単体より手元資金を多くすることも可能です。

iDeCo改悪でも続けよう

iDeCoの手数料値上げや出口課税といった一部のデメリットだけを切り取って「iDeCo改悪だからやめる」と判断するのは早計です。

税制優遇を含めた緻密なシミュレーションを行うと、条件によってはNISA単体より手元資金が多くなるケースもあります。

資産形成の選択肢は複数用意しておくことが大切であり、口座を持っていなければ将来の制度改善の恩恵を受けることもできません。

まとめ

今回のiDeCo改悪で最も注意すべきポイントは、年払い利用者の手数料が実質13倍になるという点です。

しかし、手数料が上がってもiDeCoの税制優遇は、十分に魅力的です。

NISAとの使い分けを意識しながら、長期的な資産形成の柱として、iDeCoを引き続き活用していきましょう。

コメント