この記事の3行まとめ

・節約は固定費から始めるのが最優先。通信費・保険・サブスクは一度見直せば効果が継続し、変動費よりも効率よく家計改善ができる。

・格安SIMや保険見直しは削減額が大きく、1件で月5,000円以上の節約も可能。家族単位では年間数十万円の差になるケースもある。

・サブスクや家賃、住宅ローンも見直し対象。固定費は「気づかない支出」が多く、棚卸しするだけで無理なく支出削減につながる。

スーパーのレジで合計金額を見てため息をついたことはありませんか?

「先月より明らかに高い…」「同じものを買ったつもりなのに」——そんな感覚、今やほとんどの家庭が抱えています。

物価高は「一時的なもの」ではなく、食料品・光熱費・外食と、生活のあらゆる場面で着実に家計を圧迫しています。

「子どもの習い事を削るべきか」「貯金がどんどん減っている」という相談は、ここ数年で急増しています。

この記事では、物価高で家計が実際どれだけ厳しくなっているかを数字で確認したうえで、FPが現場で実践している節約の優先順位を解説します。

物価高でみんなの支出はどうなった?

「なんとなく高くなった気がする」ではなく、数字で現実を把握することが対策の第一歩です。

まずは2024〜2025年の物価動向と、家計への具体的な影響額を見ていきましょう。

2024〜2025年の物価上昇率と家計への影響額

総務省の消費者物価指数(CPI)によると、物価上昇は「食料」と「光熱費」に集中していることがわかります。

【表1】品目別値上がり率(総務省CPI)

| 大分類カテゴリ | 2024年前年比 | 2025年前年比(年平均) | 2026年見通し |

|---|---|---|---|

| 総合指数 | +2.7% | +3.2% | +1.9%程度 |

| 食料(生鮮食品除く) | +4.9% | +5.8% | +4〜5%程度 |

| 生鮮食品 | +3.5% | +4.2% | 不透明(円安リスク) |

| 光熱・水道(電気・ガス) | −4.6% | +6.5% | +8〜10%程度 |

| 家具・家事用品 | +2.8% | +2.5% | +2%前後 |

| 外食 | +4.5%程度 | +4.5%程度 | 継続 |

出典:総務省消費者物価指数(https://www.stat.go.jp/data/cpi/sokuhou/nen/index-z.html)

「大好きなコーヒーが急に高くなった」「卵が以前よりかなり高い」と実感されている人がいると思いますが、統計にもしっかり反映されています。

月10万円の食費・光熱費を使う4人家族の場合、2025年の水準でざっと計算すると年間で12〜18万円程度の負担増になる試算です。

この負担増は、かなり苦しいですよね。

子育て世帯が特に打撃を受けている支出項目

子育て世帯が特に厳しい理由は、影響を受ける支出項目が大人だけの世帯より多いからです。

- 食費:子どもの成長とともに食べる量が増え、かつ食材価格が全体的に上昇

- 光熱費:在宅時間が長く、夏の冷房・冬の暖房を日中も使用

- 給食費・学用品:学校関連費用の値上がりが続く

- 子どもの習い事・塾:人件費・施設費の転嫁で月謝が上昇傾向

総務省の家計調査(2024年)によると、二人以上世帯の食料支出は月額89,936円、エンゲル係数は28.3%と43年ぶりの高水準を記録しています。

出典:https://www.stat.go.jp/data/kakei/2024np/index.html

「食費が家計の3割近くになっている」という状況は、もはや特別なことではなくなっています。

節約の優先順位は?

「節約しなければ」と思っても、何から手をつければよいかわからない——これが節約挫折の最大の原因です。

「スーパーの特売を追い回すより先にやることがある」と聞いたら、あなたも驚くのではないでしょうか。

節約は、効果と労力のバランスを考えた優先順位で進めることが大切です。

節約の取り組みの全体像

節約項目を「効果の大きさ」と「実行の難しさ」で分類すると、取り組む順番が見えてきます。

【効果×難易度マトリクス】

| 難易度:低(すぐできる) | 難易度:高(手間がかかる) | |

|---|---|---|

| 効果:大 | ◎最優先 ・通信費を格安SIMへ乗り換え ・保険の見直し ・不要サブスク解約 ・給付金・補助金の申請 | ○次の一手 ・住宅ローン借り換え ・家計の仕組みを再構築 |

| 効果:小 | △やれればやる ・電気代節約行動(こまめな消灯等) ・ポイントカードの活用 ・特売品の活用 | ✕労力対効果が低い ・価格比較サイトを毎日チェック ・クーポン収集に時間をかける ・徒歩圏外の安いスーパーへ遠征 |

まず「効果大×難易度低」の左上に集中することが、節約の鉄則です。

特売品を追い回す労力で、月3,000円の節約ができたとしても、また次の月以降も頑張らないといけません。

一方で格安SIMへの乗り換えは、手続き2〜3時間で月5,000円以上の恒久的な削減になります。

格安SIMへの乗り換えで固定費を削る効果が高いことがわかりますね。

変動費より固定費を先に見直そう

「食費を削る努力」より「固定費の見直し」が先である理由は3つあります。

- 1回の手続きで効果が永続する:格安SIMへの乗り換えは一度やれば毎月自動的に節約になります。食費は毎回意思力が必要です。

- 削減額が大きい:食費を月5,000円削るには相当な努力が必要ですが、保険の見直しは1件で月5,000〜10,000円削れるケースが珍しくありません。

- ストレスが少ない:固定費削減は「我慢」ではなく「最適化」です。食費削減は日々の生活の質に直結するため、長続きしないことが多い。

節約は「効果の大きい固定費から始める」——この意識が大切です。

固定費の見直し

固定費は「毎月自動的に出ていくお金」です。

一度見直せば、翌月から何もしなくても節約効果が続くのが最大のメリットです。

固定費だけで、月数万円の削減に成功した方も珍しくありません。

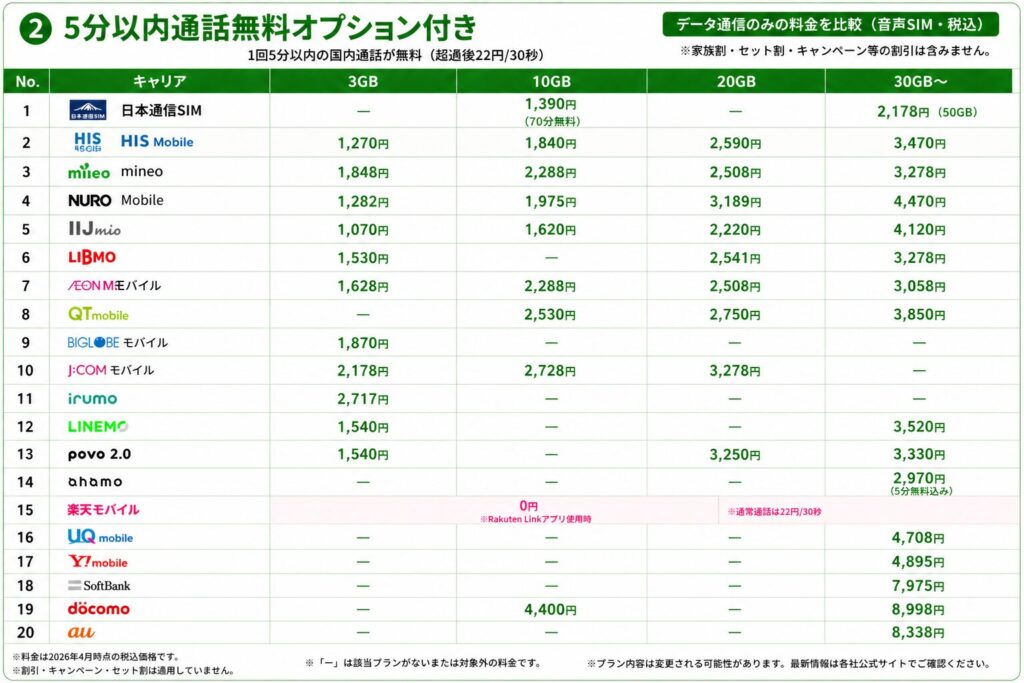

通信費:格安SIMへの乗り換えで月3,000〜8,000円削減

大手キャリア(ドコモ・au・ソフトバンク)の平均月額は1台あたり8,000〜12,000円程度です。

格安SIM(MVNO)や大手キャリアのサブブランド(ahamo・povoなど)に乗り換えると、同等の通信品質で月3,000〜8,000円の削減が可能です。

家族4人分なら年間14万〜38万円ほどの差になります。

「乗り換えが面倒」と思っている方が多いですが、今はオンライン手続きが充実しており、慣れれば1〜2時間で完結します。

もし、ご自身だけで乗り換えが難しい場合は、店舗で手続きできる格安SIMのキャリアを検討しましょう。

注意点として、格安SIMは通話品質・混雑時の速度が大手より多少劣ることがあります。

ただし日常使いで「困る」レベルかどうかは実際に使ってみないとわからないため、まず1台試してみる家庭も多いです。

現在の契約プランによっては、数千円の解約金がかかる場合がありますが、数か月でもとが取れると考えれば、やってみない手はないでしょう。

保険の見直し:子育て世帯が入りすぎている保険の見分け方

日本は公的保険制度(健康保険・高額療養費制度など)が非常に充実しています。

「万が一に備えて」と多くの保険に入っている方が多いですが、実際に相談を受けると「必要以上に入りすぎている」ケースが8割程度を占めます。

子育て世帯が特に見直すべき保険の見分け方は以下の通りです。

- 医療保険:高額療養費制度で自己負担には上限があります(年収500万円世帯で月8〜9万円程度)。貯金が数百万円以上あれば不要なケースも多い。

- がん保険:抗がん剤治療は外来でも高額療養費が適用されます。ただし、がんになることで収入が減ってしまうリスクはあるので、収入補てんの目的で最小限の備えをしてもいいかもしれません。

- 学資保険:2025年現在、返戻率が低い商品が多く、NISAでの投資で教育費を確保するなど、別の手段との比較検討が必要。

- 死亡保険:保険金額は「末子が大学を卒業するまでに必要な金額」から計算します。収入保障保険は定期保険より割安でお勧めのケースが多い。終身保険など貯蓄性のある保険はおすすめしない。

「見直したくても何から手をつけるかわからない」という方は、保険証券を持ってFP相談を活用してみてください。

ただし、相談料無料のFPに相談することはおすすめしません。

国が主導で立ち上げた中立的なアドバイザーであるJ-FLECのFPに相談してみるのもひとつです。

気づかない「ゾンビ固定費」サブスク・会費の棚卸し

ゾンビ固定費とは、ほとんど使っていないのに毎月自動的に引き落とされているサービスのことです。

クレジットカードの明細を見ると、「これ何だっけ?」という引き落としが月1〜3件ある家庭は珍しくありません。

棚卸しの手順は簡単です。

- クレジットカードと銀行口座の引き落とし明細を3ヶ月分確認する

- 毎月引き落とされているものをリストアップする

- 「先月使ったか?」を基準に継続・解約を判断する

3〜5件解約するだけで月3,000〜8,000円の削減になるケースが多いです。

賃貸料の減額をしてみよう

住宅費の見直しは効果が大きい反面、手間もかかります。

賃貸の場合は、家賃交渉をしてみましょう。

近隣の類似物件の相場を調べたうえで「これからもずっと住み続けたいが、近隣物件の相場と比較しても高いので、家賃の見直しをお願いしたい」と申し出るだけで、月5,000〜10,000円下がるケースがあります。

家賃の減額はお互いの合意がなければできず、必ず減額できるものではありませんが、すぐに空きが埋まってしまうような人気物件でなければ、減額してもらえる可能性があるのでチャレンジしてみましょう。

大家さんにとっては、数千円の家賃減額よりも、退去されてあらなた入居者を入れる方が、手間もお金もかかってしまうのです。

また、家賃交渉をする場合は、繁忙期を避けて交渉することも大切です。

住宅ローンの借換えを検討しよう

住宅ローンの場合は、変動金利が続けて低水準にあるうちに、借り換えシミュレーションを行うことをお勧めします。

残債1,500万円・残り20年の場合、金利が0.5%下がるだけで総額70〜100万円以上の削減になることがあります。

住宅金融支援機構の借り換えシミュレーターなどで試算してみましょう。

現在は、変動金利も上昇傾向なので、後になればなるほど、借り換えの効果も低くなってしまいます。

【表3】固定費削減シミュレーション

| 削減カテゴリ | 月間削減額(目安) | 年間削減額(目安) |

|---|---|---|

| 通信費(格安SIM切替) | ▲4,000〜6,500円 | ▲48,000〜78,000円 |

| 保険料(見直し・整理) | ▲5,000〜10,000円 | ▲60,000〜120,000円 |

| サブスク(整理・統合) | ▲3,000〜8,000円 | ▲36,000〜96,000円 |

| 住宅費(交渉・借換) | ▲2,000〜15,000円 | ▲24,000〜180,000円 |

| 合計(目安) | ▲14,000〜39,500円 | ▲168,000〜474,000円 |

固定費を本気で見直せば、年間20〜40万円以上の削減も不可能ではありません。

「どうせ大して変わらない」ではなく、まず固定費の一覧を作ることから始めてみてください。

まとめ

今回の記事で解説した内容を3つのポイントに絞ってまとめます。

固定費から見直す:通信費・保険・サブスクを見直すだけで年間20〜40万円の削減も可能。1回の手続きで効果が永続するのが固定費見直しの最大のメリット。

「どこから手をつけるべきかわからない」「自分の家庭に合った節約プランを知りたい」という方は、信頼できるFPに相談することも検討してみてください。

物価高は簡単には終わりません。

だからこそ、「できることから一つずつ」取り組むことが、家計を守る最強の対策です。

コメント