税金を少しでも取り戻そうと思って、配当金と株式を売った損失を確定申告!

でも、所得税が戻ってきてうれしいと思っていたら、住民税の納税通知書が届いて、税金がよけいにかかってしまうなんてことも。

そのような状況にならないように、株式の申告の落とし穴を確認しておきましょう。

相談

株の配当金から引かれた所得税を返してもらおうと、配当控除の確定申告をしました

所得税が返ってきてよろこんでいたんですが、6月になったら、住民税の納税通知書が追加で届いてビックリしてしまったんです

今から修正の確定申告をすれば、追加の住民税もゼロになるんでしょうか?

上場株式の株式の配当金の確定申告をしたら、住民税が追加でかかってしまったんですね

株式の申告をすることで、よけいに税金がかかって、損をしてしまうことがあるので、税金の取扱いを一緒に確認していきましょう

前提条件

✅ 相談者様:会社員(35 歳)・独身

✅ 給与所得:年収 550 万円

✅ 証券口座:特定口座(源泉徴収あり)

✅ 配当所得:上場株式の配当金60 万円

✅ 損失繰越:10万円(昨年からの繰越し分)

✅ 3月に確定申告(申告分離課税):所得税1.5万円の還付

✅ 6月に住民税納税通知書到着:配当所得分の住民税2.5万円の支払い

残っていた株式の損失で、配当金の税金を返してもらいたくて、確定申告しただけだったんですけど…

上場株式等の所得の申告は、意外と複雑なんです

還付金以上に、ほかの税金などがかかるということは少なくないんですよね

どうして住民税が追加でかかったの?

配当金から、あらかじめ税金が引かれてると思うんですけど、なんで住民税が追加でかかったんですか?

たしかに配当金から、税金があらかじめ引かれているんですが、本来よりも低い金額で住民税が引かれているため、申告をすると差額を支払う必要が出てくるんです。

| 課税方式 | 住民税の税率 | 今回のケースの住民税額 | 差額(追加の支払) |

|---|---|---|---|

| 本来の住民税 | 10% | 5万円 | 2.5万円 |

| 申告分離課税 | 5% | 2.5万円 | |

| 総合課税 |

本来の住民税の税率は10%に対して、配当金からあらかじめ引かれる住民税は5%。

確定申告をすることで、本来の10%の住民税の支払いが必要になります。

そのため、差額の5%分の住民税があとから請求されることになるのです。

そういう仕組みなんですね

確定申告しなくても、差額分を払わないといけないんですか?

申告不要を選択した場合には、住民税率5%分だけしかからないので、差額を支払う必要はありませんよ

今からできることはこれだけ

確定申告したことで、住民税がこんなにかかると思わなかったので、今からでも修正したいです

修正して、住民税を減らせますよね?

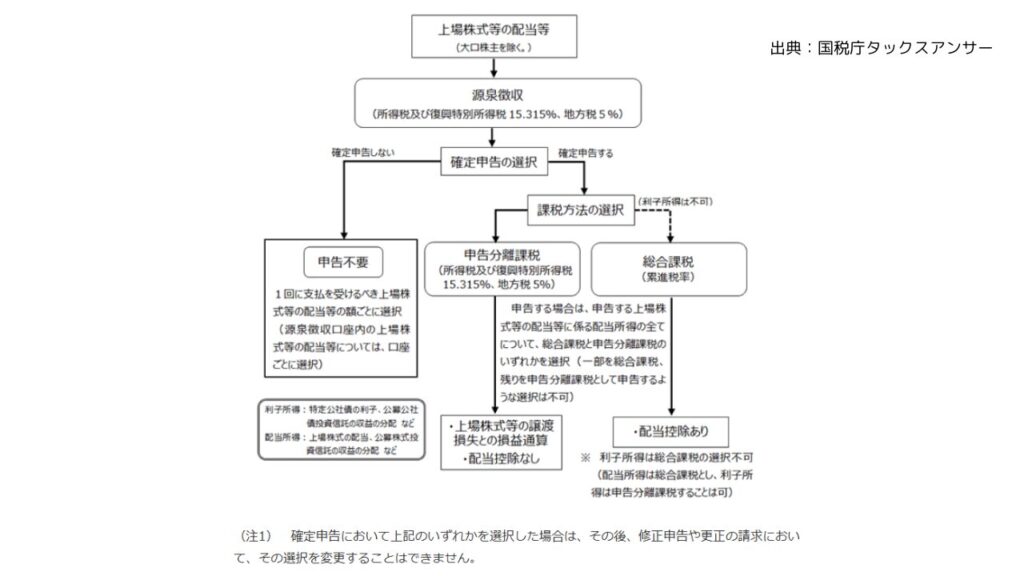

上場株式等の所得に関しては、更正の請求ができる内容は限られているんです

次の内容に該当すれば、その部分を直すことはできますよ

売却代金・取得費など 金額の誤り

確定申告した金額自体が間違っている場合は、更正の請求ができる可能性があります(国税庁 確定申告書等作成コーナー よくある質問)。

更正の請求が認められれば、所得税・住民税ともに再計算され、税金の還付や減額が受けられます。

申告する金額を間違えていたときは、今からでも修正できるんですね

金額の入力誤りなどであれば、更正の請求が認められることがありますよ

課税方式を変えることはできない

ということは、配当金を申告したこと自体が間違いということで、配当金の申告をしないという修正もできますよね?

上場株式等の所得について、確定申告で選択した課税方式は、確定申告期限後の修正申告・更正の請求では変更ができないんです

確定申告期限を過ぎると、課税方式を変更することはできない

そんな!

住民税だけでも修正できないんですか?

令和6年度から、所得税と住民税の課税方式を統一することになったので、住民税だけ修正することもできないんです

これまで特定配当等に係る所得および特定株式等譲渡所得については、所得税と住民税において異なる課税方式の選択が可能とされてきましたが、令和6年度の住民税(令和5年分の所得税の確定申告)より、所得税と課税方式を一致させることとなりました。(令和4年度税制改正)

引用:渋谷区-【令和6年度から】特定配当等及び特定株式等譲渡所得等金額に係る課税方式の統一および繰越控除について

このため、令和6年度以降は、これらの所得について所得税で申告不要を選択した場合は、住民税でも申告不要を選択したこととなります。一方で、所得税で総合課税および分離課税で申告をおこなった場合は、住民税においても総合課税および分離課税で申告したこととなり、住民税における合計所得金額や総所得金額等へ算入されることとなります。

申告の際は課税方式の選択について慎重に判断していただきますようお願いいたします。

会社員はメリットを確認してから申告するようにしよう

株式の所得は申告しないほうがいいってことですね

会社員の方であれば、上場株式の所得の影響範囲が狭いので、所得税と住民税を仮計算してから、申告するかを決めるといいですよ

どうやって仮計算すればいいんですか?

所得税は、国税庁HPの確定申告書等作成コーナー、住民税なら自治体の住民税シミュレーションシステムを使うといいですね

住民税シミュレーションシステムは、この記事を確認⇩

でも、いちいちシミュレーションするのは面倒ですね

住民税が申告不要にできなくなって、メリットが少なくなってしまったので、そのときは上場株式の所得を申告しないという選択もひとつですね

個人事業主は上場株式等の所得は申告しないのが無難

今後、個人事業主として独立しようと思っているんですけど、そのときはどうしたらいいんでしょう

確定申告は必要になりますよね

個人事業主の場合は、国民健康保険などにも影響してしまうので、上場株式の所得は申告しないのが無難かもしれませんね

国民健康保険にも関係してしまうんですね

国民健康保険料が高くなるなどの影響が出る可能性があるんですよ

所得税の還付金をもらうために申告したら、住民税と国民健康保険が、その何倍もかかってしまったという方も多いですよ

住民税が源泉徴収されている上場株式等の配当所得等や、源泉徴収を選択した特定口座内の上場株式等の譲渡所得等は、原則、確定申告が不要とされています(申告不要制度)。当該所得について確定申告をしない場合は、国民健康保険料の算定の対象となりません。損益通算や繰越控除等を適用させるために確定申告をした場合は、国民健康保険料の算定の対象となります。

上場株式等に係る配当所得及び譲渡所得等については、令和4年度の税制改正より、令和5年分(住民税の課税年度としては令和6年度)以降、所得税と住民税で異なる課税方式(申告不要制度、総合課税、申告分離課税)の選択ができなくなりました。

引用:川崎市-上場株式等に係る配当所得等の課税方式と国民健康保険料について

まとめ

✅上場株式等の配当所得や譲渡所得は、確定申告すると原則修正申告や更正の請求で修正することができない

✅令和6年度以降は所得税と住民税の課税方式が統一され、住民税だけ修正することはできない

✅会社員はメリットを確認してから申告しよう

✅個人事業主は上場株式の所得は申告しないのが無難

ありがとうございました

やっぱり、あとから申告内容を修正することはできないんですね

くやしい思いはありますが、来年から損をしないように、上場株式の配当金を申告するかは、慎重に考えたいと思います

上場株式等の所得の申告は、ほかの所得と取扱いが違います

あとからでは対策のしようがないので、あらかじめどのような影響が出るかを確認して申告するかを決められるといいですね

コメント