もし、ご自身が亡くなってしまった場合、のこされたご家族のために生命保険をかけている人は多いでしょう。

収入保障保険は、年金タイプで毎月受け取れる生命保険で、加入している人が増えています。

ただ、収入保障保険を受け取ることになった場合に、確定申告が必要になるかもしれないことをご存じでしょうか。

もしものことが起きたあとに、確定申告で慌ててしまわないように、収入保障保険の確定申告について確認していきましょう。

相談

子どもが生まれたので、夫婦で相談し、収入保障保険への加入しました

先日、夫が亡くなり、収入保障保険の保険金を受け取ることになりました

生命保険を受け取ったら、相続税で手続きすれば終わりだと思っていましたが、所得税の申告も必要といううわさを聞いて、少し混乱しています

やっぱり、収入保障保険を受け取ったら、確定申告をしないといけないのでしょうか?

ご主人が亡くなられて、収入保障保険の保険金を受け取ることになったのですね

たしかに、収入保障保険を受け取ったときに、所得税の確定申告が必要になるケースがありますね

前提条件

✅家族構成:相談者様(32歳)、長男(5歳)

✅職業:会社員

✅手取り年収:妻(250万円)※そのほか遺族年金を受給予定

✅世帯年間支出:300万円

✅保有資産:現金400万円

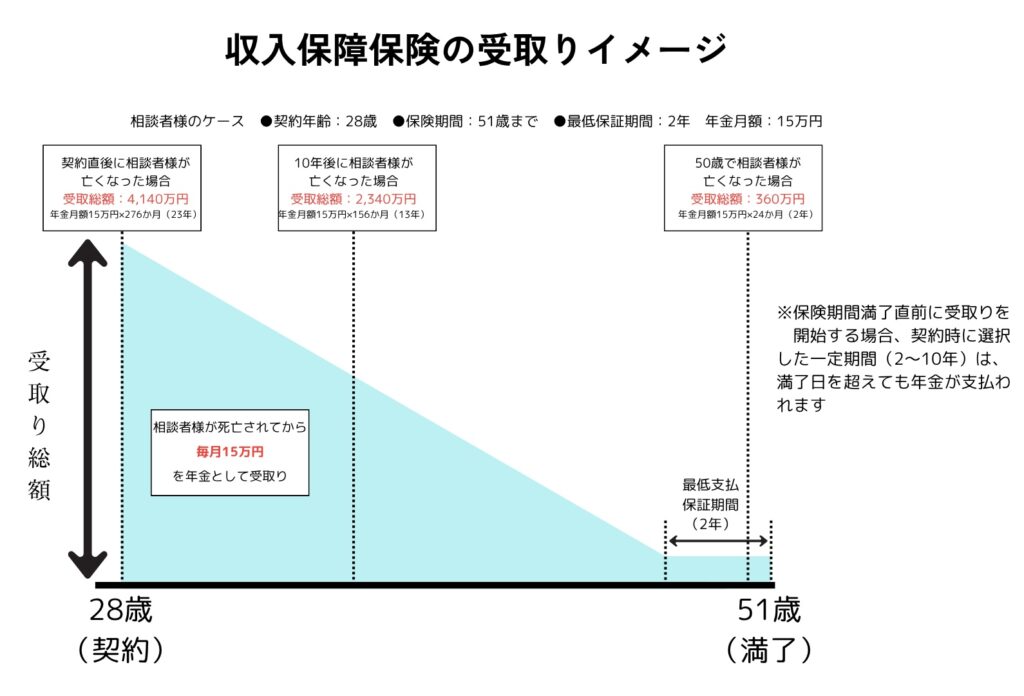

✅受け取る保険:A社収入保障保険

保険金受取額は月15万円

期間は子供が23歳になるまで

収入保障保険をすすめられて、子どもが生まれてからすぐに加入しました

毎月受け取れていいかなと思っていたのですが、確定申告が必要という話を聞いて、少し戸惑っています

どういう場合に、確定申告が必要なのかを知りたいです

収入保障保険は受け取り方によって、税金のかかり方が違います

どのような場合に、確定申告が必要になるのかを一緒に確認しましょう

まずは収入保障保険について、おさらいしてみましょう

収入保障保険とは?

収入保障保険は、保険の被保険者の方が、死亡されたり高度障害状態になったりしたときに、毎月一定額の保険金を保険期間満了時まで受取れる、合理的な死亡保険の1つです。

収入保障保険ってどんな保険?

今さらですけど、働けなくなったときの保険と、違いがよくわからなかったんです

年金のように毎月もらえる生命保険っていうことなんですね?

よく勘違いされる方がいるので、心配しなくても大丈夫ですよ

基本的には、毎月定額の保険金を、年金のような形で受け取れる生命保険だと思ってもらえれば大丈夫です

収入保障保険は働けなくなった時の保険ではなく、年金型で受取れる生命保険

収入保障保険は、どうして合理的なんですか?

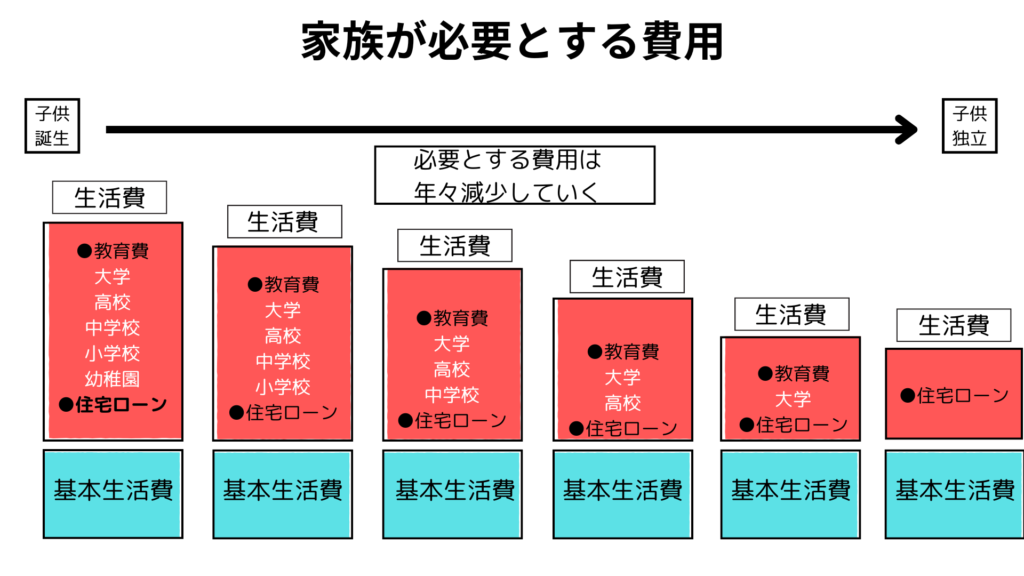

民間保険で備えるべき必要保障額というのは、一定ではなく年々減っていくんですよ

一番下のお子さんが生まれたタイミングが、基本的には一番保障が必要なんです

お子さんが小学生、中学生、高校生、大学生と進むごとに、トータルで必要な保障は少なくなります

こういうイメージだったんですね

でも、年々必要な保障が少なくなることと、収入保障保険が合理的なことは、どんな関係があるんですか?

一般的な生命保険では、どのタイミングでも、もらえる保険金は一定です

そのため、毎月支払いする保険料は高くなってしまいます

たしかに、そうかもしれません

でも、収入保障保険は、毎月保険金を受け取ることはできますが、保険期間満了が近づくほど、トータルで受け取れる保険金は少なくなります

その分、毎月の保険料を安く抑えることができていたんですよ

そうだったんですね!

収入保障保険は、年金のように、絶対に毎月もらわないといけないんですか?

商品にもよるかもしれませんが、基本的には、毎月受け取る方法と一括で受け取る方法を選択できますよ

保険期間はお子さんが大学を卒業するまで

とりあえず子供が大学を卒業するまでと思って、保険に入っていたんですけど、もっと長い期間にしておけばよかったですか?

基本的には、1番下のお子さんが、23歳になるまでかけてもらっていれば大丈夫ですよ

さきほど見たように、お子さんの大学卒業までが、大きく費用のかかる期間ですからね

わたしは家が夫名義で、住宅ローンの支払いはなくなるのですが、住宅ローンがある場合も、子どもが大学を卒業するまででいいんですか?

住宅ローンの団体信用生命保険で、住宅ローンの返済がなくなるなら、お子さんの大学卒業までで大丈夫です

ただ、住宅ローンが残ってしまい、生活が立ち行かないという場合は、長めに設定するほうがいい場合もありますよ

収入保障保険の受取時の税金に注意

さて、それでは本題です。

収入保障保険は、受け取り方法によって、税金のかかり方が変わります。

どのように税金がかかるのかを確認していきましょう。

一括受取りなら相続税がかかる

収入保障保険は、一括で受け取りすることもできます

一時金として、一括で受け取る場合には、普通の生命保険の保険金を受け取る場合と同様に相続税の対象になります

保険金を一括で受け取る場合は、相続税の対象なんですね

一括受取りは、普通の生命保険と同様ですから、相続税で計算することになりますね

一括受取りなら相続税の対象になる

相続税だけで計算されるなら、一括受取りのほうが良さそうですけど、一括受取りをしてはダメなんですか?

ダメということはありませんよ

ただ、大きな金額を一括で受け取ってしまうと、お金があると思って、普段のお金の使い方が変わってしまうことがあります

また、毎月受け取るよりも、一括で受け取るほうが、受取れる金額減ってしまうデメリットもありますね

たしかに、お金があると思って、普段の生活をグレードアップしてしまうかもしれません

それに、一括受取りのほうが、受取額は少なくなってしまうんですね

年金受取りだと相続税と所得税で申告が必要

年金形式で毎月受け取る場合も、相続税だけの計算じゃないんですか?

年金形式で受け取る場合は、相続税と所得税の2段階で税金がかかるんですよ

年金形式で受け取ると1年目は相続税の対象、2年目以降は所得税の対象になる

えっ⁉

それって、二重課税っていうのじゃないんですか?

たしかに二重課税に思えてしまいますよね

死亡時点での評価にかかる分が相続税でかかって、保険が運用されて増えた分が所得税としてかかるので、二重課税というわけではないんですよ

そうなんですね

所得税は、簡単に計算できるんですか?

所得税は、2年目からかかることになるんですが、計算は複雑になっています

計算する場合には、次の様式を記入する必要があるんですよ

✅相続等に係る生命保険契約等に基づく年金の雑所得の金額の計算書(本表)

✅相続等に係る生命保険契約等に基づく年金の雑所得の金額の計算書

うわっ⁉

全然書き方がわからないですよ

たしかに難しいですね

ただ、収入保障保険を受け取ったら、これを毎年確定申告することになるんです

年金形式の保険金の所得の計算方法

収入保障保険の保険金を、年金形式で受け取る場合で、相続税評価に対する保険金の受取総額が50%を超える場合は、次のような計算で、所得を計算します

【年金型で受取る場合の所得の計算方法】

1.相続税評価割合=相続税評価額÷年金の支払総額または支払総額見込み額

2.相続税評価割合が50%超の場合の総収入金額参入額=①1課税単位当たりの金額×②経過年数

①1課税単位当たりの金額=年金支払総額×③課税割合÷④課税単位数

②経過年数=年金の支払開始日からその支払いを受けるまでの年数(1年未満の端数は切り捨て)

③相続税評価に応じた課税割合

④課税単位=⑤残存期間年数×(残存期間年数−1年)÷2

⑤残存期間年数=年金支払開始日における残存期間の年数(1年未満の端数は切り上げ)

3.課税部分の必要経費の額=2.課税部分の年金額×(既払正味保険料総額÷年金総額)

4.保険金の所得の金額=2.課税部分の年金額−3.課税部分の必要経費の額

これを見ても、ぜんぜんわからないです

所得税がかかったとしても年金型がおすすめ

年金型で受取る場合、計算は複雑になります。

これなら、年金として受け取るよりも、一括で受け取ったほうがいいと思うかもしれません。

ただ、計算が難しいというだけで、判断せずに、トータルで選択していきましょう。

1人だけで確定申告するのが難しい場合は、いくつか選択肢がありますよ。

所得税の確定申告は税務署で確認しながら進めよう

やっぱり、税金の計算を1人でやれる自信はないです…

計算は難しいですが、安心してください

税務署では確定申告時期に、会場を設けて確定申告の受付けをしています

確定申告会場では、税務署の担当の方に、確定申告の仕方を教えてもらうことができますよ

全部1人でやらないといけないと思ってました

税務署の方に、教えてもらえるのは助かりますね

年金型で受取るメリットが大きい

そのほかに年金型で受取る意味はあるんですか

年金型で毎月受け取るメリットは、次のようなものです

✅毎月定額の受取で生活の予算設計を立てやすい

✅一括受取よりも受取金額が多い

収入保障保険のいいところは、毎月一定額の保険金を受け取れることで、今後の生活の見通しを立てやすいところにありますよ

たしかにそうですね

年金型のほうが、受取れる保険金は多いので、ご家族が亡くなって収入が減っても、下がった世帯収入をカバーしてくれますよ

夫が亡くなって、わたしの収入でがんばっていかないといけないですもんね

確定申告は、ご自身でできそうなら、税務署に確認しながら頑張ってみてください

ご自身で難しそうなら、プロに頼むことも検討しましょう

まとめ

✅収入保障保険を一括で受け取る場合は相続税の対象

✅年金型で受取ると1年目は相続税、2年目以降は所得税の対象

✅税金計算は複雑だが、年金型の受取りがおすすめ

✅税務署に確認しながら確定申告を進めてみよう

ありがとうございました

確定申告が必要と聞いて不安でしたし、説明を聞いても自分で計算できそうもないですが、税務署の方に教えてもらえるなら安心ですね!

いざとなれば、税理士さんにお願いしてみたいと思います

収入保障保険の税金計算は、複雑なものになっています

でも、多くの人にとって、年金型で毎月受取るメリットは大きいので、万が一のときは年金型を選ぶといいですね

税務署などを頼りながら、確定申告のときになって、慌てないようにしたいですね

確定申告がよくわからない…

税務署に聞いても自分ではできそうにない…

お金がかかってもいいからプロに頼みたい

それなら信頼できる税理士を探してみよう▼

コメント