✅税金上の扶養と健康保険の扶養の違い

✅税金上の扶養に入れる条件

✅健康保険の扶養に入れる条件

✅失業給付を受給する場合の取扱い

これらについて、順番に相談者様のお悩みにお答えしていきますね

相談

会社員として働いてきましたが、子どもとの時間を大切にしたいので、現在の会社を退職して、いったん夫の扶養に入りたいと考えています

会社を退職したあとは、雇用保険の失業給付を受給したいと思っています

ただ、失業給付を受給する場合に、夫の扶養に入ることができるかわからず不安です

扶養の条件などについて教えていただきたいです

お子様との時間を大切にするために、お勤めの会社を退職されるのですね

相談者様が心配されている扶養には、税金上の扶養と社会保険の扶養があります

それぞれの扶養の違いや、扶養に入ることのできる条件について、お伝えしていきますね

相談者様の状況

✅家族構成:相談者様(30歳)、夫(35歳)、長男(2歳)

✅職業:会社員(相談者様)、会社員(夫)

✅手取り年収:200万円(相談者様)、450万円(夫)

✅世帯年間支出:350万円

現在の会社には、大学を卒業してからずっと勤めています

子どもが生まれて育休を取りましたが、子どもが1歳になったタイミングで、勤務時間を少し短くして復職しました

ただ、子どもとの時間をもっと取りたいので、会社を退職して夫の扶養に入りたいと考えています

お子様との時間を大切にしようとされていて、素晴らしいですね

扶養の制度について勘違いしてしまうと、損をしてしまう場合があるので注意してくださいね

扶養には税金上の扶養と健康保険の扶養がある

扶養には、税金上の扶養と健康保険の扶養があるのをご存知でしょうか。

同じ扶養という言葉ですが、取扱いが異なります。

この2つの扶養を取り違えたり、混同してしまったりしないように、扶養の制度の違いについて、よく確認しましょう。

2つの扶養があるんですね

全然違いがわからないんですけど、何が違うんですか?

それぞれの扶養制度は、まったく別物の制度です

どのように違うのかを確認してみましょう

税金上の扶養

税金の扶養は、所得税などの計算をする際に、特定の扶養親族がいれば控除を適用することができます。

この控除を受けることが、税金上の扶養になるということです。

確定申告や年末調整などで手続きをして、扶養の控除を受けることで、所得税や住民税などが安くなる効果があります。

また、健康保険の扶養に入れないから、税金上の扶養になれないということはありません。

税金上の扶養は、税金が安くなるものなんですね

健康保険の扶養

会社員や一定の条件を満たす個人事業の事業所に勤めている人は、協会けんぽや会社の健康保険組合の健康保険に加入します。

その健康保険に加入している人(被保険者)の扶養親族の中で、一定の要件を満たす人は、被保険者の扶養として健康保険に加入することができます。

健康保険の扶養に入っても、基本的には健康保険料が上がることがありません。

また、税金上の扶養に入っていないから、健康保険の扶養に入れないということはありません。

税金上の扶養と、健康保険の扶養って全然違うんですね

それに、税金上の扶養に入っていないから、健康保険の扶養に入れないってわけじゃないんですね

これらの扶養の違いを知らない人は、意外と多いです

勘違いをして、結果的に損をしてしまっている人もいるので、それぞれの制度をよく確認しておく必要がありますね

どうすれば税金上の扶養になれるの?

もう少し詳しく知りたいんですけど、どうすれば税金上の扶養に入れるんですか?

税金上の扶養に入るには、一定の条件をクリアすることと、扶養の控除を受けるための手続きをする必要がありますね

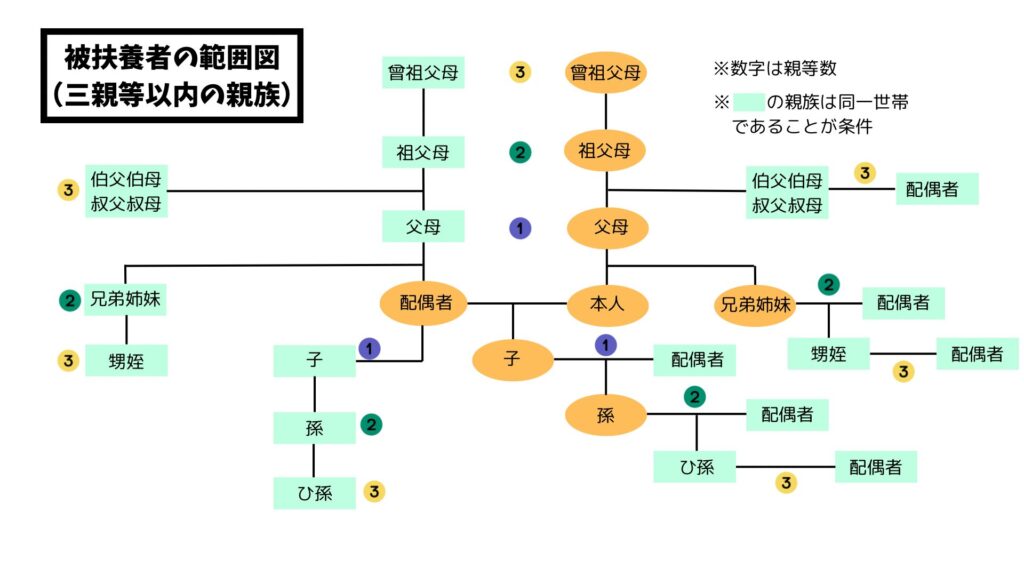

税金上の扶養の対象になる親族は、「6親等内の血族と3親等内の姻族」をいいます。

この範囲の親族で、同一の生計であることが条件となります。

なお、生計が同じであれば、必ずしも同居している必要はありません。

親族であれば、誰でも扶養になれるわけではないんですね

あと、同居が絶対条件じゃないのはビックリです

お互いが独立した生計を営んでいる場合には、同じ生計とみなされない可能性があるので注意してくださいね

税金上の扶養となれる条件には、所得の条件があります。

合計所得金額が48万円以下の人が、扶養の対象となります。

この所得を1円でも超えてしまうと、税金上の扶養に入ることはできません。

ただ、配偶者については所得が48万円を超えても、一定の所得までは所得金額に応じて、配偶者特別控除を受けることができます。

所得の条件があるんですね

所得48万円って、パート収入だとどれくらいなんですか?

パートやアルバイトのような給与所得であれば、収入で103万円以下であれば、所得が48万円以下となります

これが一般的に、103万円の壁といわれる税金上の扶養のハードルですね

健康保険の扶養の条件は?

健康保険の扶養に入れる条件も教えてもらえますか?

健康保険の扶養も、税金の扶養と同じようなものなんでしょうか?

健康保険の扶養と税金上の扶養では、条件が違います

また、健康保険の扶養は、加入している健康保険組合によっても、若干条件が違うことに注意が必要です

健康保険の扶養は、加入している健康保険組合によって若干条件が変わります。

今回は、中小企業等の従業員が加入する、全国健康保険協会の健康保険の情報をもとに、条件を確認していきます。

被扶養者の範囲

被保険者の直系尊属、配偶者(事実上婚姻関係と同様の人を含む)、子、孫、兄弟姉妹で、主として被保険者に生計を維持されている人

被保険者と同一の世帯で主として被保険者の収入により生計を維持されている次の人

※「同一の世帯」とは、同居して家計を共にしている状態をいいます。

① 被保険者の三親等以内の親族(1.に該当する人を除く)

② 被保険者の配偶者で、戸籍上婚姻の届出はしていないが事実上婚姻関係と同様の人の父母および子

③ ②の配偶者が亡くなった後における父母および子

※ただし、後期高齢者医療制度の被保険者等である人は除きます。

全国健康保険協会.被扶養者とは?から引用

収入条件

【認定対象者が被保険者と同一世帯に属している場合】

認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入の2分の1未満である場合は被扶養者となります。

なお、上記に該当しない場合であっても、認定対象者の年間収入が130万円未満(認定対象者が60歳以上または障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者の年間収入を上回らない場合には、その世帯の生計の状況を果たしていると認められるときは、被扶養者となる場合があります。

【認定対象者が被保険者と同一世帯に属していない場合】

認定対象者の年間収入が130万円未満(認定対象者が60歳以上またはおおむね障害厚生年金を受けられる程度の障害者の場合は180万円未満)であって、かつ、被保険者からの援助による収入額より少ない場合には、被扶養者となります。

全国健康保険協会.被扶養者とは?から引用

税金の扶養と条件が違うんですね

それに、健康保険は同一世帯の場合と、別世帯の場合で条件が違うから難しいです

特に収入•所得の条件は、税金の条件と勘違いしやすいので、気をつけておきたいですね

扶養に入れる条件は、自己判断せずに旦那様のお勤め先を通して確認することをおすすめしますよ

非課税の収入の取扱いに注意⁉︎

それぞれ、扶養に入れる金額が違うのがわかりました

扶養に入れるか判定をするため金額の計算の仕方は、どちらも同じでいいですか?

税金上の扶養と健康保険の扶養の金額は、考え方が違うので注意が必要ですよ

税金上の扶養になれる所得の計算は、税金の課税対象となる所得をもとに計算されます。

そのため、遺族年金や障害年金、雇用保険の失業手当など、非課税の収入は、税金上の扶養に入る判定をする所得には含まれません。

非課税の収入は、税金の扶養に入る判定には関係ないんですね

ということは、健康保険の扶養も同じなんですか?

残念ですが、健康保険の扶養の収入は、違う考え方で判定されます

健康保険の扶養に入るための判定を行う際には、非課税の収入も含まれます。

具体的には、障害年金や遺族年金、失業手当、健康保険の傷病手当金などが収入として計上されます。

そのため、健康保険の扶養に入るためには、これらの非課税収入も含めた年間収入が130万円未満であることが必要になります。

健康保険のほうは、非課税の収入まで含まれてしまうんですね

じゃあ、失業給付をもらったら、扶養には入れないってことですか?

失業給付をもらったら、絶対に扶養に入れないというわけではありません

失業給付など非課税の収入を含めて、日額で3,611円以下の収入であれば、健康保険の扶養に入ることができます

ただ、正社員として働いてきた方だと、この金額を上回る可能性が高いですね

ということは、わたしは夫の扶養には入れないってことですよね…

失業手当をもらっている間は、健康保険の扶養に入ることはできませんが、給付期間が終われば、そのときの収入状況によっては、扶養に入ることができる可能性がありますよ

健康保険の扶養に入ることができる年間収入は、過去の収入ではなく、被扶養者に該当する時点および認定された日以降の年間の見込み収入額のことをいいます。

給与所得等の収入がある場合、月額108,333円以下、雇用保険等の受給者の場合、日額3,611円以下であれば扶養の対象となる収入額になります。

また、健康保険の扶養に入ることができる年間収入には、雇用保険の失業給付、公的年金、健康保険の傷病手当金や出産手当金も含まれます。

雇用保険の待機期間中でも、収入要件を満たしている場合は、被扶養者として認定することができます。

失業給付の待機期間中は、扶養として認定される可能性があるんですね

失業給付をもらい終わったあとに、扶養に入るという選択肢があるとわかってよかったです

どのタイミングから扶養に入れるかは、健康保険組合によって違うので、旦那様の職場を通して、よく確認してみてくださいね

まとめ

✅税金上の扶養と健康保険の扶養は基準が違う

✅所得税などの税金では、所得48万円以下で扶養控除を受けることができる

✅収入が130万円以下で一定の要件を満たせば、健康保険の扶養に入ることができる

✅ 失業給付を受け取ると、健康保険の扶養に入れない可能性が高い

✅失業給付の受給前、受給終了後に扶養に入ろう

ありがとうございました

税金の扶養と健康保険の扶養が、別物なんだと初めて知りました

失業給付をもらっている間は、扶養に入れない可能性が高いことも驚きでした

ただ、失業給付をもらっていないタイミングなら扶養に入れそうなので、夫と相談しながら扶養に入る手続きを進めたいと思います

税金上の扶養と健康保険の扶養は、まったく別物の基準で判定されます

健康保険の扶養に入れると思っていたのに入れなかったり、健康保険の扶養に入れなかったから税金の扶養に入れないと思い込んでしまう方もいます

それぞれの違いをよく確認して、制度をうまく活用していってくださいね

コメント