この記事の3行まとめ

- 仕組み預金は「預金」と名前がついていても、普通の定期預金とはリスクがまったく違う

- 原則として中途解約できず、例外的に解約できても元本を大きく下回る可能性がある

- 高金利だけを見て契約せず、満期延長・満期繰上げ・流動性リスクを必ず確認することが重要

「定期預金より高い金利がつく、元本保証の預金があります」

銀行の窓口やネット広告で、このような言葉を見たことはないでしょうか。

しかし、名前に「預金」とついているからといって、普通預金や定期預金と違い、絶対に手を出してはいけない預金が「仕組み預金」です。

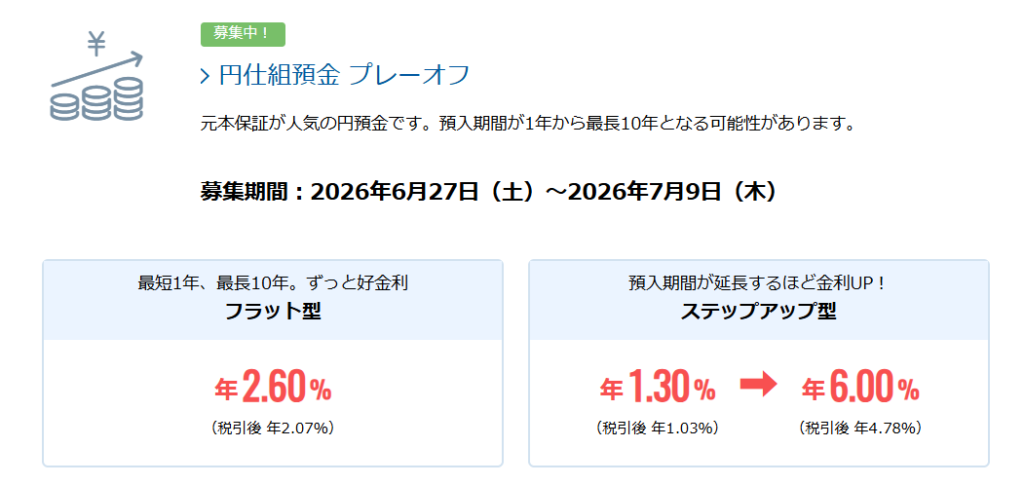

仕組み預金は、通常の定期預金より高い金利が提示される一方で、満期が延びたり、途中で解約できなかったりする特殊な条件がついています。

例外的に中途解約できても、元本を大きく下回る金額しか戻ってこないことがあります。

この記事では、仕組み預金の基本、見落とされやすいリスク、契約してしまった場合の対処法まで、初心者にもわかりやすく解説します。

仕組み預金とは何か

仕組み預金とは、通常の預金にデリバティブ取引などの仕組みを組み込んだ金融商品です。

銀行によっては、「プレミアム金利」「ステップアップ」「満期特約付き」など、魅力的な名前で販売されています。

ただ、仕組み預金と聞いてもよくわからないなと、仕組み預金に手を出していないなら、あなたは間違いなく「正解の選択肢」を選んでいます。

複雑な仕組みでリスクが大きい

普通の定期預金であれば、途中で解約しても金利が下がる程度で、基本的に元本は戻ってきます。

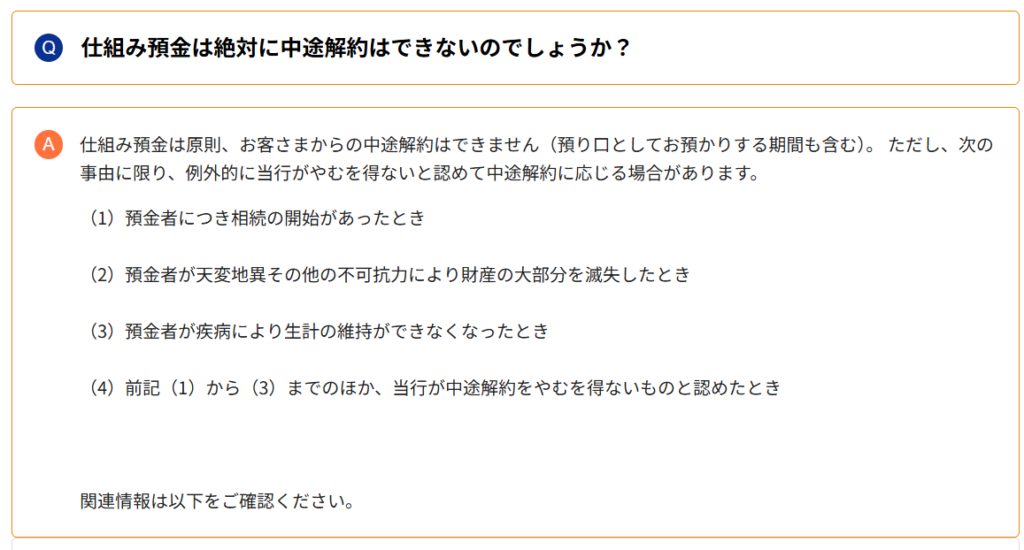

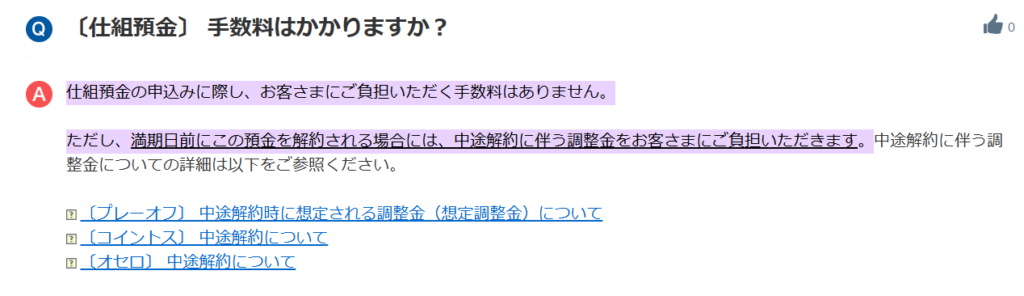

しかし、仕組み預金では、原則として中途解約ができません。

さらに、銀行が例外的に運よく解約に応じた場合でも、調整金や損害金が差し引かれ、受取額が元本を大きく下回る可能性があります。

つまり、仕組み預金は「高金利の定期預金」ではなく、特殊な条件を受け入れる代わりに高めの金利を受け取る商品なんです。

通常の銀行預金金利や国債金利よりも高い利回りがある場合は、何らかのリスクが隠れていると思っておきましょう。

そのリスクがよく理解できないなら、どんな商品であれ、手を出してはいけません。

なぜ問題が表面化してきたのか

仕組みが複雑な仕組み預金ですが、なぜこのタイミングで問題が出てきたのでしょうか。

それは、昨今の金利高を受けて、仕組み預金を解約しようとしたけれど解約できず、苦情につながっているケースが増えていることが原因です。

仕組み預金の説明にリスク自体は書かれていると思いますが、金利ばかりがクローズアップされ、重要なリスク部分の説明が、あまり徹底されてこなかったのです。

金融庁も問題視している

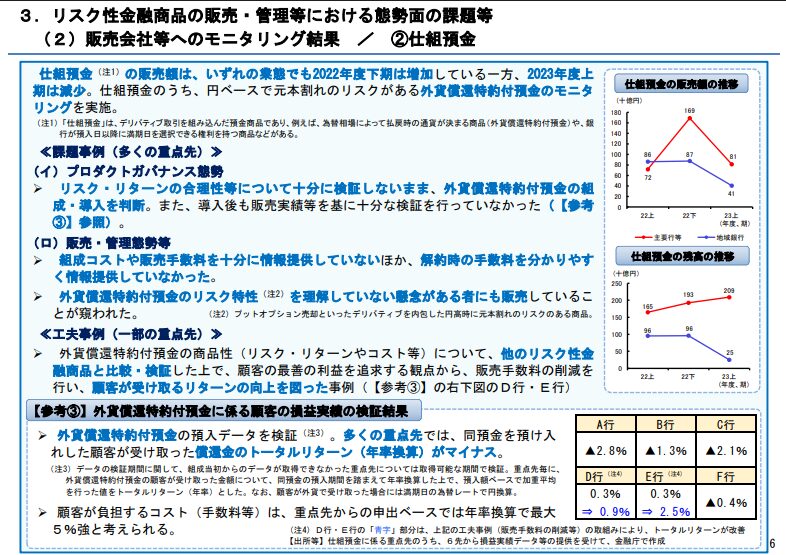

近年、仕組み債など複雑な金融商品の販売をめぐって、金融庁は顧客本位の業務運営を強く求めるようになっています。

その流れの中で、仕組み預金についても、商品性やリスク説明のあり方が問題視されています。

特に、外貨償還特約付預金のように、為替の動きによって受取額が円ベースで元本割れする可能性がある商品については、金融庁もモニタリングを行っています。

問題は、販売時に「預金」「高金利」「元本保証」といった安心感のある言葉が前面に出やすい一方で、中途解約や満期延長などの不利な条件が十分に理解されにくいことです。

金融商品である以上、高い利回りには必ず理由があります。

リスクの説明を聞いても自分で理解できない商品であれば、契約しないという判断が必要です。

中途解約できないリスク

仕組み預金で最も注意すべきなのが、中途解約のリスクです。

一般的な定期預金なら、急にお金が必要になった場合でも、途中解約すれば元本は戻ることが多いですが、先ほど述べたように仕組み預金は原則として中途解約できません。

銀行がやむを得ないと認めて例外的に解約に応じる場合でも、解約に伴う調整金や損害金を負担することになります。

その結果、受取額が元本を大きく下回ることが少なくありません。

普通の定期預金と違い、必要なときに自由に引き出せないうえ、解約すると大きな元本割れの可能性があるという点は、注意しなければいけません。

銀行側に有利な2つの特約

仕組み預金が分かりにくい理由は、銀行側に有利な特約がついていることが多いからです。

代表的なのが、満期繰上げ特約と満期延長特約です。

預金者にとって不利な満期繰り上げ特約とは

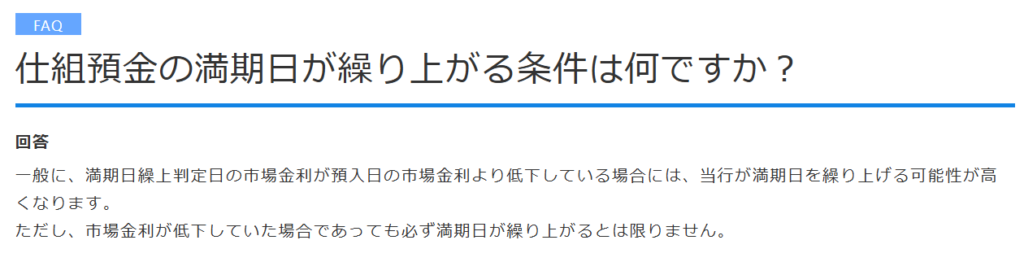

満期繰上げ特約とは、銀行側の判断で満期が早まる仕組みです。

たとえば、当初は最長10年の預金として契約していても、銀行が一定のタイミングで満期を繰り上げることがあります。

市場金利が下がり、銀行にとって高い金利を払い続けるメリットが小さくなると、早めに満期にして資金を返す判断がされることがあります。

預ける側からすると、「高い金利が長く続く」と期待していたのに、銀行側の判断で終了してしまう可能性があるということです。

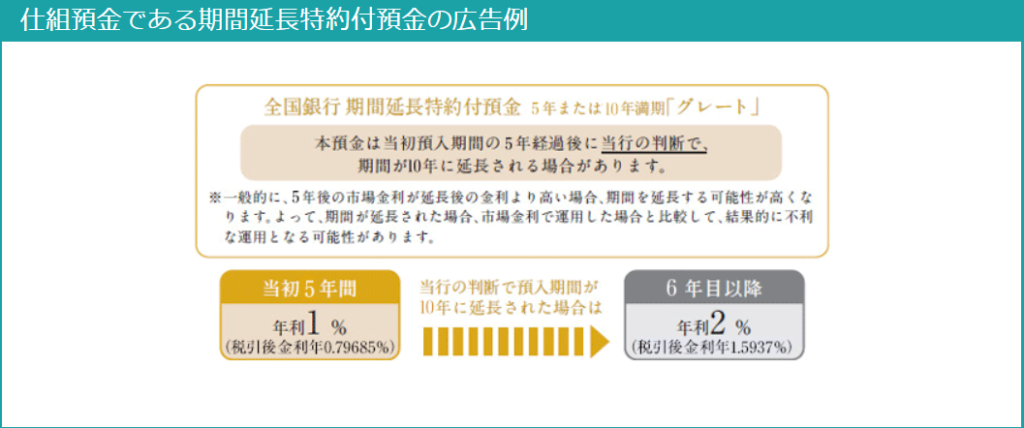

満期延長特約にも注意

もう一つ注意すべきなのが、満期延長特約です。

これは、銀行側の判断で満期が延びる仕組みです。

市場金利が上がった場合、銀行にとっては、過去に決めた低い金利のまま顧客のお金を借り続けられる方が有利になります。

そのため、満期が延長され、預金者のお金が長期間固定されることがあります。

金利が上がっているのに、自分の仕組み預金だけ解約もできずに、低い金利のまま長く拘束されてしまいます。

国債金利や銀行預金金利が上昇してきている中、仕組み預金でクレームが多発している大きな理由です。

つまり、金利が下がれば早めに終わり、金利が上がれば長く固定される可能性があるわけです。

預金者にとって都合のよい方向ではなく、銀行側に有利な方向で満期が調整されやすい点に注意が必要です。

一番怖いのは流動性リスク

仕組み預金のリスクを考えるとき、元本割れだけに注目してはいけません。

本当に怖いのは、お金を使いたいときに使えない流動性リスクです。

流動性リスクとは、必要なときに現金化できないリスクのことです。

株式や投資信託であれば、価格が下がるリスクはありますが、売却手続きをすれば数日程度で現金化できることが多いです。

個人向け国債も、発行後1年間は中途換金できませんが、その後は一定の条件で売却が可能です。

一方、仕組み預金は原則として途中解約できません。

解約できたとしても、大きな元本割れの可能性があります。

この点で、仕組み預金は流動性が非常に低い商品です。

「数年使う予定がないお金だから大丈夫」と思っていても、人生では何が起こるか分かりません。

転職、病気、介護、住宅購入、教育費など、急にまとまった資金が必要になることはあります。

そのときに動かせないというのは、見た目の金利以上に大きなリスクです。

他の商品と比べると分かりやすい

仕組み預金の問題点は、他の金融商品と比べると分かりやすくなります。

| 商品 | 現金化のしやすさ | 主な注意点 |

|---|---|---|

| 普通預金 | いつでも引き出せる | 金利は低い |

| 定期預金 | 中途解約しやすい | 中途解約で金利が下がることがある |

| 個人向け国債 | 1年経過後は中途換金可能 | 最初の1年は換金不可 中途換金時に直近2回分の利息相当が差し引かれる |

| 投資信託 | 売却しやすい | 価格変動リスクがある |

| iDeCo | 原則60歳まで引き出せない | 老後資金向けで税制優遇あり |

| 仕組み預金 | 原則中途解約不可 | 解約時に大きな元本割れの可能性 |

仕組み預金は、名前こそ預金ですが、流動性の面では普通預金や定期預金とはまったく違います。

また、iDeCoのように引き出し制限がある商品でも、老後資金づくりという明確な目的と税制優遇があります。

仕組み預金の場合、流動性を大きく犠牲にする見返りが、数%程度の金利だけというケースもあります。

このリスクとリターンのバランスが、自分に本当に合っているかを冷静に考える必要があります。

契約してしまう前に必ず確認すべきこと

仕組み預金を銀行から勧められた場合、契約前に次の点を必ず確認してください。

| 確認項目 | 見るべきポイント |

|---|---|

| 中途解約 | 簡単に解約可能か、例外時の損害金はいくらか |

| 満期 | 最短満期と最長満期はいつか |

| 特約 | 満期繰上げ・満期延長の条件 |

| 金利 | 高金利がいつまで続くのか |

| 預金保険 | 保護対象となる範囲 |

| 使い道 | そのお金を本当に長期間使わないか |

特に重要なのは、「自分が不利になる場面」を想像することです。

銀行の説明では、どうしても高金利や安全性が目立ちます。

しかし、金融商品で本当に見るべきなのは、うまくいった場合ではなく、想定外のことが起きた場合です。

- 途中でお金が必要になったらどうなるのか。

- 金利が上がったらどうなるのか。

- 満期が延長されたら困らないのか。

ここまで説明できない商品、説明を聞いてもよく理解できない商品なら、絶対に契約してはいけません。

すでに契約した場合の対処法

すでに仕組み預金を契約してしまった場合、どうすればいいのかを知りたい人は多いかもしれません。

でも、簡単にどうにかできる魔法の方法はないというのが、この仕組み預金です。

現状でできることは、

- 銀行に解約できないかを申し出てみる

- 金融庁の相談窓口に相談してみる

いずれにしても、すぐに問題解決できるとは限りませんが、実情を訴えていかなければ、このまま泣き寝入りするしかないのです。

なんとか解約できそうな場合

仮に仕組み預金を解約できることになっても、大きく元本割れしてお金が戻ってくることになります。

そのときは、どれくらいお金が返ってくるのか、どれくらい元本割れをするのかを数字で確認しましょう。

「損をしたくないから持ち続ける」という選択肢を考えるかもしれません。

しかし、残りの拘束期間が長く、解約時の損失が比較的小さいなら、損を確定して自由に使える資金に戻す方がいいことも多いです。

損失を取り戻そうとすると失敗するかもしれませんが、正しい知識で長期で資産形成をしていけば、将来の生活を支えてくれる原資になるかもしれません。

感情だけで決めずに、将来に向けた設計をしながら、選択をしていきましょう。

まとめ

仕組み預金は、普通の定期預金より高い金利が提示されることがあります。

しかし、その裏には、原則中途解約できないリスクや、満期が繰り上がる・延長されるリスクがあります。

特に注意すべきポイントは次のとおりです。

- 仕組み預金は普通の定期預金とは違う

- 原則として中途解約できない

- 例外的に解約できても元本を大きく下回る可能性がある

- 金利が下がると満期繰上げ、金利が上がると満期延長になることがある

- 流動性リスクが非常に大きい

- 仕組みを自分で説明できないなら契約しない方がよい

「預金」という名前がついていると、安全に見えます。

しかし、仕組み預金は、普通預金や定期預金とはまったく別物です。

大切なお金を守るために必要なのは、銀行の説明を疑うことではなく、仕組みを自分で理解できるまで確認することです。

分からない商品には手を出さない。

これが、仕組み預金で失敗しないための一番シンプルで強力なルールです。

コメント