この記事の3行まとめ

- SBI証券のクレカ積立は、Olive上位カードと資産運用特典を組み合わせると最大6%還元を狙える

- 最大6%は「年間カード利用額による最大4%」に「Olive資産運用特典の最大2%」を上乗せした数字

- 年会費無料や高還元には資産残高・年間利用額など厳しい条件があり、誰にでもおすすめできるわけではない

三井住友銀行の総合金融サービス「Olive」とSBI証券の連携により、上位カードを使ったクレカ積立の還元率が大きく変わります。

特に注目されているのが、Oliveプラチナプリファードと、最上位カードであるOliveフレキシブルペイ Visa Infiniteです。

どちらも気軽に持てるカードではありませんが、条件を満たせば年会費無料や高還元を狙える可能性があります。

ただし、ここで注意したいのは、「最大6%還元」や「年会費無料」という言葉だけを見て飛びつくと危険ということです。

この記事では、SBI証券クレカ積立とOlive上位カードの変更内容、最大6%還元の仕組み、年会費無料条件の注意点、そして現実的にどのカードを選ぶべきかをわかりやすく整理します。

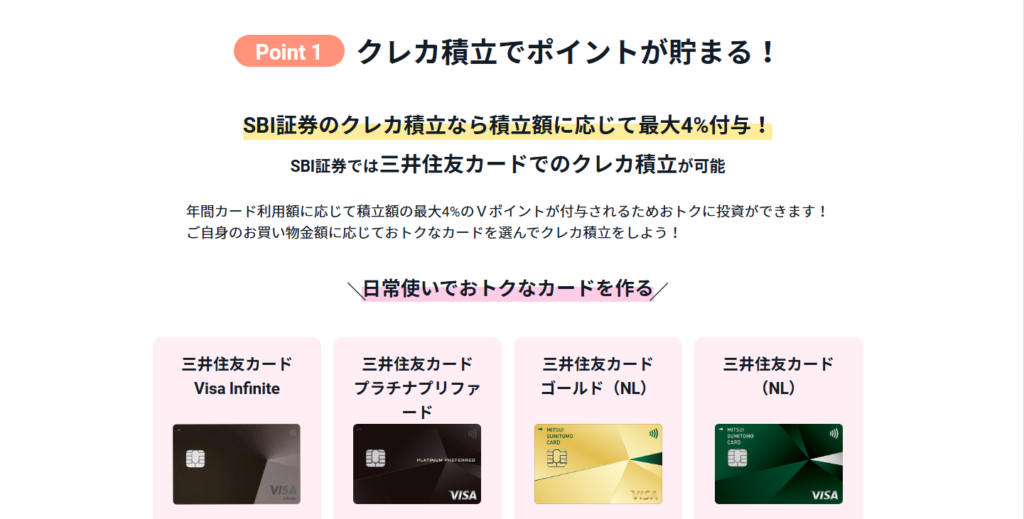

SBI証券クレカ積立は何が変わる?

今回のニュースの目玉は、SBI証券のクレカ積立とOlive上位カードの組み合わせです。

これまでSBI証券のクレカ積立では、三井住友カードやOliveを使って投資信託の積立を行うことで、Vポイントを貯めることができました。

今回の変更により、上位カードではさらに高いポイント還元を狙えるようになります。

特に、Visa Infiniteでは、年間カード利用額に応じたポイント付与率に、資産運用特典が上乗せされることで、最大6%還元という非常に高い数字が出ています。

ただし、カードを持つだけで自動的に6%還元になるわけではありません。

この点を誤解すると、思っていたほどポイントが貯まらないということになりかねません。

対象カードの年会費

今回特に注目されるカードは、次の2つです。

| カード | 年会費 |

|---|---|

| Oliveプラチナプリファード | 33,000円 |

| Oliveフレキシブルペイ Visa Infinite | 99,000円 |

Oliveフレキシブルペイ Visa Infiniteは年会費99,000円、プラチナプリファードも年会費33,000円かかります。

こんなクレジットカードなんて使ってられないというくらい、驚きの金額ですよね。

これが、還元を受けることで、実質年会費無料で使えてしまう可能性があります。

ただし一見お得に見えそうだからこそ、年会費無料条件や還元率アップの条件をきちんと理解することが大切です。

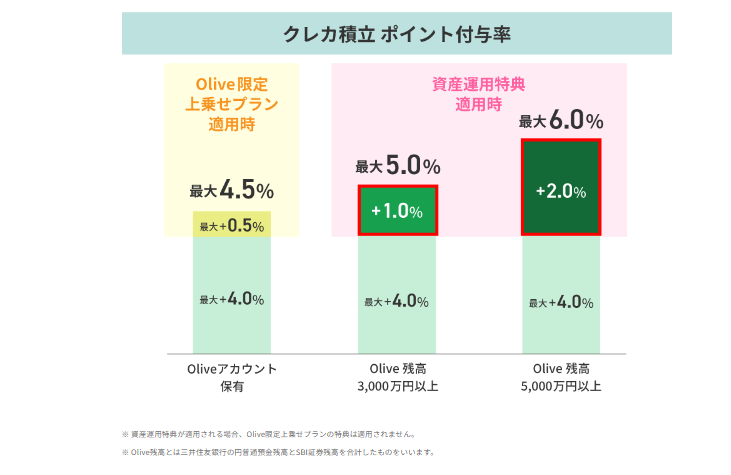

最大6%還元の仕組み

「最大6%還元」と聞くと、かなり魅力的に感じるのではないでしょうか。

SBI証券のクレカ積み立てで毎月10万円を積み立てれば、年間120万円の積立です。

仮に6%還元なら、年間72,000ポイントになります。

これは非常に大きなメリットです。

ただし、最大6%還元は、次の2つを合算した数字です。

| 内容 | 最大還元率 |

|---|---|

| 年間カード利用額に応じた基本還元 | 最大4% |

| Olive資産運用特典による上乗せ | 最大2% |

| 合計 | 最大6% |

つまり、「年間カード利用額による最大4%」だけでは、最大6%にはなりません。

残りの最大2%は、Olive資産運用特典の条件を満たした場合に上乗せされる部分です。

ここを理解しておかないと、「最大6%と書いてあるのに、実際は4%までしか説明されていない」とあとから後悔してしまいます。

年間利用額による還元率

まず、基本部分となるのが、年間カード利用額に応じたポイント付与率です。

| 年間カード利用額 | Visa Infinite | プラチナプリファード |

|---|---|---|

| 700万円以上 | 4.0% | ― |

| 500万円以上 | 3.0% | 3.0% |

| 300万円以上 | 2.0% | 2.0% |

| 300万円未満 | 1.0% | 1.0% |

Visa Infiniteで基本還元率4%を狙うには、年間700万円(月額約58.4万円)以上のカード利用が必要です。

一般的な会社員家庭が、無理なく毎月58万円をカード決済するのは簡単ではありません。

よほど高額な利用ができる家庭でなければ、最大限の還元率達成は難しいでしょう。

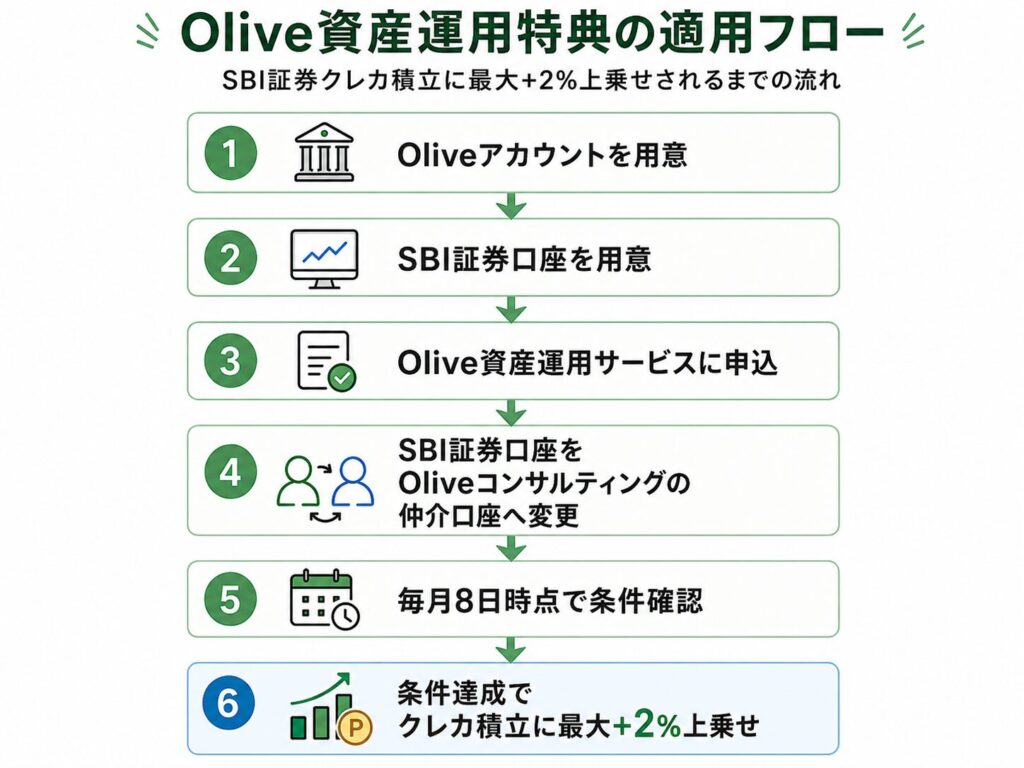

Olive資産運用特典で最大2%上乗せ

最大6%還元を成立させるために重要なのが、Olive資産運用特典です。

この特典の条件を満たすと、クレカ積立のポイント付与率に最大2%が上乗せされます。

その結果、Visa Infiniteでは、

年間カード利用額による最大4% + Olive資産運用特典の最大2% = 最大6%

プラチナプリファードの場合は、

年間カード利用額による最大3% + Olive資産運用特典の最大2% = 最大5%

ただし、この資産運用特典も、申し込めば誰でも自動的に適用されるものではありません。

Olive資産運用サービスへの申込、SBI証券口座の連携、残高条件などが関係します。

特に重要なのが、毎月の残高判定です。

三井住友銀行の円普通預金残高、SBI証券残高、両者を合計したOlive残高などが条件を満たしているかどうかが確認されます。

つまり、最大6%還元は「かなり大きな資産をOlive・SBI証券側に置ける人向け」の特典になります。

クレカ積立分は利用額に含まれない

ここが非常に重要です。

SBI証券のクレカ積立で毎月10万円を積み立てても、その金額はカード利用額の条件に含まれません。

条件を満たすには、日常の買い物、公共料金、旅行、事業支出など、クレカ積立以外の利用額が必要です。

ここを勘違いすると、このキャンペーンに申し込む意義が薄くなってしまう人もいるでしょう。

年会費無料条件はかなり重い

今回の話で最も注意すべきなのは、年会費無料条件です。

「年会費99,000円のカードが無料になる」と聞くと魅力的ですが、条件はかなり厳しい内容です。

年会費無料特典では、Olive残高や三井住友銀行の円普通預金残高、SBI証券残高などが条件になります。

単に合計残高が多ければよいわけではありません。

たとえば、SBI証券に十分な資産があっても、三井住友銀行の円普通預金残高が条件を満たしていなければ対象外になる可能性があります。

また、SBI証券の信用取引残高およびSBIハイパー預金、SBIハイブリッド預金は判定対象外です。

つまり、資産が3,000万円や5,000万円あっても、さまざまな条件が合っていなければ、年会費無料や資産運用特典の対象にならないのです。

一瞬だけ達成しても意味が薄い

次年度以降の年会費無料条件では、継続的に条件を満たす必要があります。

たとえば、株高で一時的に5,000万円を超えていても、相場が下がって判定日に条件を割り込めば未達になります。

「今は条件を満たしているから大丈夫」と思っていても、株価が10〜20%下がれば一気に状況が変わります。

高額年会費カードで最も避けたいのは、無料になると思っていたのに、翌年に年会費が請求されることです。

2回目以降の年会費無料はさらに厳しい条件

2年目以降もOlive上位カードの年会費無料を続けるには、初年度より厳しい条件があります。

一時的に条件を満たすだけでは足りず、資産条件とカード利用条件の両方を継続して満たす必要があります。

| 条件 | 内容 |

|---|---|

| 資産条件 | 毎月8日時点の判定で、年間12回中10回以上クリア |

| 利用条件 | Oliveフレキシブルペイを年間100万円以上利用 |

| 注意点 | SBI証券のクレカ積立分は年間100万円に含まれない |

つまり、2年目以降は「一度条件を満たせばOK」ではありません。

資産残高を維持しながら、日常の買い物などで年間100万円以上を無理なく使えるかが重要です。

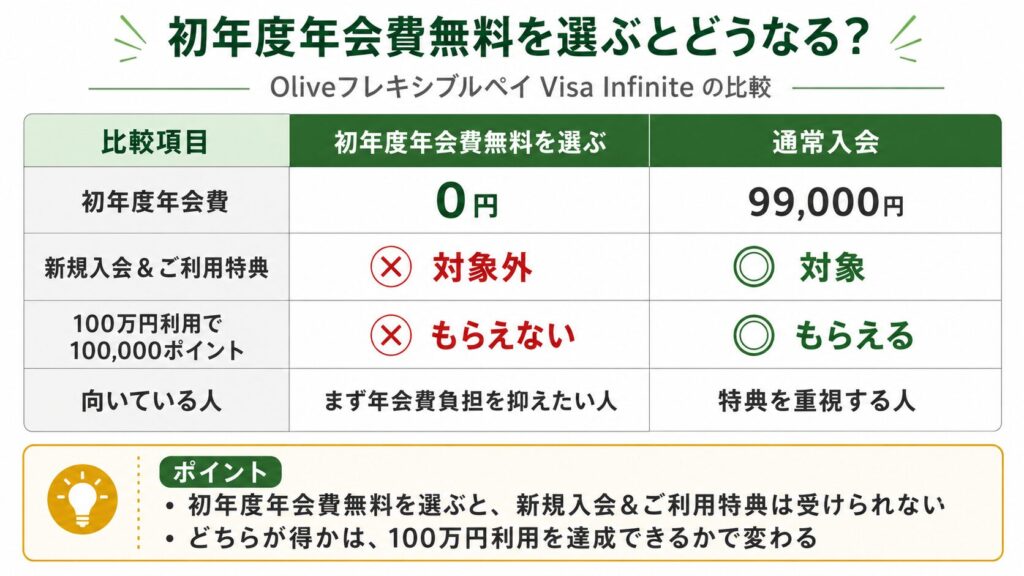

初年度無料に潜む落とし穴

公式サイトでは、Oliveフレキシブルペイ Visa Infiniteに初年度年会費無料で入会した場合、「新規入会&ご利用特典」の対象外と明記されています。

通常は入会月の3か月後末までに100万円以上利用すると100,000ポイントがもらえる特典ですが、初年度年会費無料を選ぶとこの特典は受けられません。

つまり、初年度年会費99,000円を払わない代わりに、100,000ポイント特典を放棄する形になります。

とても複雑な仕組みになっていて、頭がこんがらがってしまいますね。

Oliveインフィニットの特典

Oliveフレキシブルペイ Visa Infiniteには、年会費99,000円にふさわしい豪華な特典が用意されています。

たとえば、コンシェルジュサービス、プライオリティ・パス、ダイニング特典、旅行関連の優待などです。

旅行や外食が多い人には、かなり魅力的な内容です。

一方で、飛行機にほとんど乗らない人、外食をあまりしない人、地方在住でラウンジを使う機会が少ない人にとっては、宝の持ち腐れになる可能性があります。

上位カードは、ポイント還元だけでなく、付帯サービスを使いこなせるかも重要です。

「最大6%還元だから」という理由だけで選ぶと、年会費リスクや条件管理の手間に見合わない状況になりかねません。

特典目的の支出増に注意

高級カードでありがちな落とし穴は、特典を使うために支出が増えることです。

「1名分無料だから高級レストランに行こう」

「ラウンジを使えるから旅行しよう」

このように、特典が目的になってしまうと、本来の節約や資産形成からズレてしまいます。

大事なのは、もともと使う予定だった支出に特典を乗せることです。

特典を使うために生活費を増やすなら、ポイント還元を受けても本末転倒です。

ゴールドから乗り換えるべきか

現在、三井住友カード ゴールド(NL)やOliveゴールドを使っている人も多いと思います。

ゴールドカードは、年間100万円以上の利用で、翌年以降の年会費が永年無料になる仕組みがあります。

上位カードは還元率が高い反面、条件が複雑で、年会費リスクもあります。

特に、クレカ積立のポイントだけを目的に上位カードへ切り替えるのは危険です。

カード利用額、資産残高、年会費無料条件、付帯特典を総合的に見て判断しましょう。

年会費リスクを最優先で考える

カード選びで一番避けたいのは、ポイントを取りに行った結果、年会費で損をすることです。

たとえば、年会費99,000円が発生すれば、クレカ積立のポイント還元をかなり食いつぶしますし、プラチナプリファードでも、年会費33,000円が発生すれば、還元メリットは大きく減ります。

そのため、カードを選ぶ前に必ず考えるべきなのは、次の3つです。

- 年会費無料条件を余裕を持って満たせるか

- 年間利用額を無理なく達成できるか

- 特典を本当に使いこなせるか

この3つに自信がないなら、あえて高級カードに切り替える必要はありません。

お得そうに見える得点に踊らされず、無理せず身の丈にあったカードを選びましょう。

まとめ

Oliveフレキシブルペイ Visa Infiniteやプラチナプリファードを使えば、高い還元率を狙える可能性があります。

ただし、最大6%還元は、年間カード利用額による最大4%に、Olive資産運用特典の最大2%を上乗せした数字です。

「最大6%還元」「年会費無料」という言葉だけを見ると、すぐに乗り換えたくなるかもしれません。

しかし、本当に大切なのは、自分の生活や資産状況に合っているかです。

ポイントのために支出を増やしたり、高額な年会費リスクを抱えたりしては意味がありません。

無理なく条件を満たせる人は上位カードを検討し、そうでない人は現状のカードを堅実に使い続けましょう。

コメント