この記事の3行まとめ

- 固定資産税は課税ミスが頻発する税金で、報道では全国自治体の約94%で修正が発生している。

- 小規模住宅用地の特例の適用漏れや評価ミスがないか、毎年届く課税明細書を自分でチェックする習慣が重要。

- ミスを見つけたらまず自治体窓口に相談し、評価額に不服がある場合は期限内に審査の申出を検討する。

毎年、不動産所有者もとへ市区町村から「固定資産税の納税通知書」が届きます。

多くの方は「今年も払わなきゃ」と思うだけで、内容までは細かく見ていないのではないでしょうか。

しかし、固定資産税は課税ミスが起きやすい税金です。

ニュースでも、評価額の誤り・課税漏れ・通知書の送付ミスなどが相次いで報道されています。

この記事では、固定資産税の基本的な仕組みと、課税ミスを見抜くための具体的な確認方法を解説します。

固定資産税とは

固定資産税は、土地や建物を所有している人にかかる税金です。

市区町村が課税し、毎年5月ごろに送られてくる納税通知書に基づいて納めます。

年4回に分けて納付するのが一般的ですが、納期限は自治体によって異なります。

また市街地では、固定資産税とあわせて都市計画税が課税されることもあります。

税額の計算方法

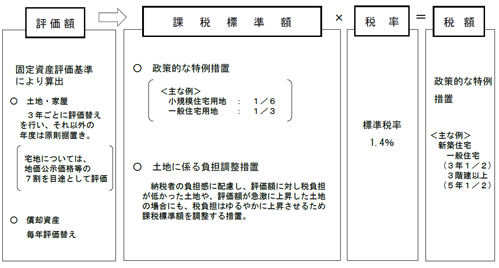

まず税額計算のベースになるのは、市区町村が決めた固定資産税評価額です。

市街地の土地の固定資産税評価額は、公示価格などの7割程度を目安に評価されます。

建物は、実際の工事金額ではなく、固定資産評価基準に基づく再建築価格方式で評価されます。

そのため、実際の建物の購入金額と、評価額は一致しません。

この評価額をもとに税金を計算するための課税標準額を算出し、税率をかけて税額が決まります。

税率の目安

固定資産税の標準税率は1.4%、都市計画税は自治体によって異なりますが、概ね0.3%程度です。

都市計画税は、市街化区域内にある土地や建物が対象で、市街化調整区域内の土地建物は、原則として対象外です。

そのため、市街地に住んでいる方は、固定資産税と都市計画税を合わせて約1.7%程度かかる可能性があることを知っておきましょう。

住宅用地特例とは

住宅の建っている宅地には、税額を大きく左右する特例があります。

この特例が正しく適用されているかどうかが、課税ミスチェックの最重要ポイントです。

固定資産税が安くなる住宅用地の特例とは

固定資産税で特に重要なのが、住宅用地の特例です。

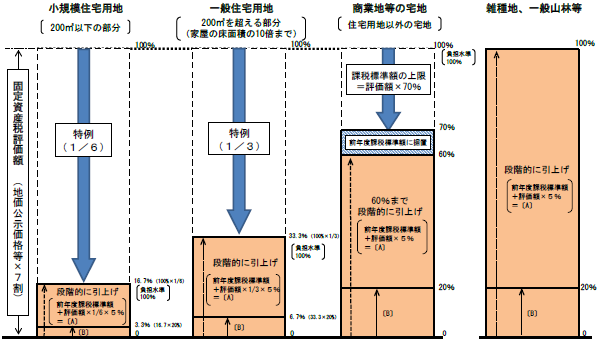

住宅が建っている宅地は、住宅1戸につき200㎡までの部分が小規模住宅用地として、固定資産税の課税標準額が評価額の6分の1に、都市計画税の課税標準額も、評価額の3分の1に軽減されます。

200㎡を超えた部分は、最大で住宅の居住部分の10倍までの部分までが、固定資産税で3分の1、都市計画税で3分の2に軽減されます。

この特例が適用されているかどうかで、税額は大きく変わります。

課税明細書を見るときは、住宅用地特例が正しく反映されているかをチェックすることが大切です。

更地にすると税額が上がる理由

住宅が建っている土地を更地にすると、住宅用地の特例が使えなくなります。

その結果、土地の固定資産税が大きく上がる可能性があります。

ただし、実際の増加額は土地の評価額や負担調整措置によって異なるため、必ず単純に6倍になるわけではありません。

それでも、住宅を解体する前に税額への影響を確認するようにしましょう。

空き家問題との関係

更地にすると税金が上がりやすいため、古い家を残したままにする人もいます。

この仕組みは、空き家が増える原因の一つとされています。

ただし、2023年に改正空家等対策の推進に関する特別措置法が施行されたことを受け、2024年度から固定資産税等にも影響が及ぶことになりました。

管理不全空家などに該当すると、住宅用地特例の対象外となってしまうのです。

使わないからと所有している空家を放置していると、急に固定資産税が高くなってしまうということが起きてしまうかもしれません。

固定資産税は課税ミスが多い?

「役所の計算だから正しいはず」と思いがちですが、人の手を入れて課税作業を進めている以上、ミスは起きる可能性があると思っていた方がいいでしょう。

固定資産税は本当にミスが起きやすいのか、背景を考えてみましょう。

約94%の自治体で修正

報道によると、令和6年度に全国自治体の約94%で、固定資産税額の修正が発生したとされています。

ただし、これは全体の94%の固定資産税が間違えていたということではなく、自治体単位で1件以上の修正があったという意味です。

この中には、役所がミスをしたものもありますが、それ以外に納税者の手続きの漏れや、減免を受けるための手続きで修正が発生したものも含まれています。

また、過去の誤りが発見されて、修正をするケースもあります。

年間約5万人規模のミス

報道では、土地・建物それぞれで年間約5万人規模のミスがあるともされています。

これは発覚したものだけの件数です。

実際には、気づかれずに多く払いすぎているケースや反対に、少なく課税されているケースも考えられます。

申告なしで決定する税金だからこそ確認を

固定資産税は、所得税のように納税者が確定申告する税金ではありません。

市区町村が評価額や税額を計算し、通知書を送ってきます。

納税者にとっては楽ですが、自治体側の情報反映に誤りがあるとミスにつながります。

建物の新増築・解体・土地の用途変更や名義変更などの情報が、年末ギリギリの登記や登記も届け出もしないために、正しく反映されないこともあります。

役所側の調査で決定される税金だからこそ、納税者も興味をもって通知書を確認することが重要になります。

評価ミスが起きる場面

課税ミスはどんな場面で起きやすいのでしょうか。

特に注意が必要なケースを確認しておきましょう。

評価替えでのミス

固定資産税は、3年に1度、評価替えが行われます。

このタイミングで、評価額や課税標準額が見直されます。

評価替えの際に、入力ミスや設定ミスが起きることがあります。

一度間違った内容で登録されると、そのまま課税が続くこともあります。

評価替えの年は、特に通知書を確認したいタイミングです。

土地と家屋の連携不足

自治体では、土地担当と家屋担当が分かれていることがあります。

家を新築・増築・解体した場合、土地と家屋の両方に影響します。

ところが、情報の連携がうまくいかないと、住宅用地特例の適用漏れが起きることがあります。

特に、建物を解体した場合や用途を変更した場合は注意が必要です。

土地と建物の情報が正しく反映されているか確認しましょう。

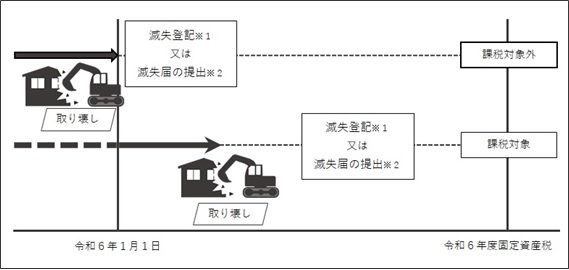

解体後の課税ミス

建物を解体したのに、建物への課税が続くケースがあります。

原因として、滅失情報が自治体に正しく反映されていないことが考えられます。

固定資産税は、原則として1月1日時点の現況で課税されます。

年の途中で解体した場合、翌年度以降の課税に反映されるのが基本ですが、法務局への滅失登記をしなかったり、登記していない物件を解体して届け出をしていなかったりすると、そのまま課税され続ける可能性があります。

建物を解体した翌年度は、解体後も課税明細書に建物が載っていないかを確認し、必要に応じて自治体の窓口に相談するようにしましょう。

家屋評価が複雑な理由

建物の評価は、想像以上に専門的で複雑な作業です。

このことを知っておくと、なぜミスが生じやすいかが理解できます。

新築の評価は複雑

建物の評価は、外壁・内装・窓・ドア・浴室・キッチン・トイレなど、細かく行われます。

それぞれに評点があり、固定資産評価基準に基づいて評価されます。

住宅設備が高性能化するほど、評価も複雑になりやすいです。

そのため、住宅を調査する担当者の経験値が少なかったり、評価計算の知識が少なかったりすると計算に誤りが出てしまうことがあります。

固定資産税の明細書だけでは、評価が合っているのか間違えているのかがわからないため、納税通知書が届いたら、実際にどのような評価がなされたのかを自治体窓口で一度説明を受けるといいかもしれません。

実際に返還された事例

NHKの番組では、ある税理士が自宅マンションの固定資産税を調べた事例が紹介されました。

約400世帯のマンションについて、半年かけて評価を再計算したそうです。

その結果、換気扇まわりやキッチン・トイレの計上方法に誤りが見つかり、最終的にマンション全体で4000万円以上が返還されたとされています。

大規模物件では、ミスの影響額も大きくなりやすいのです。

一軒家の住宅だとしても、固定資産税の明細書に載っている屋根材が登記と違っていたり、面積が違っていたりする場合は、自治体へ問い合わせしてみましょう。

課税明細書を見る

難しい知識がなくても、課税明細書を確認するだけでミスに気づけることがあります。

まずはここから始めてみましょう。

まず確認する書類

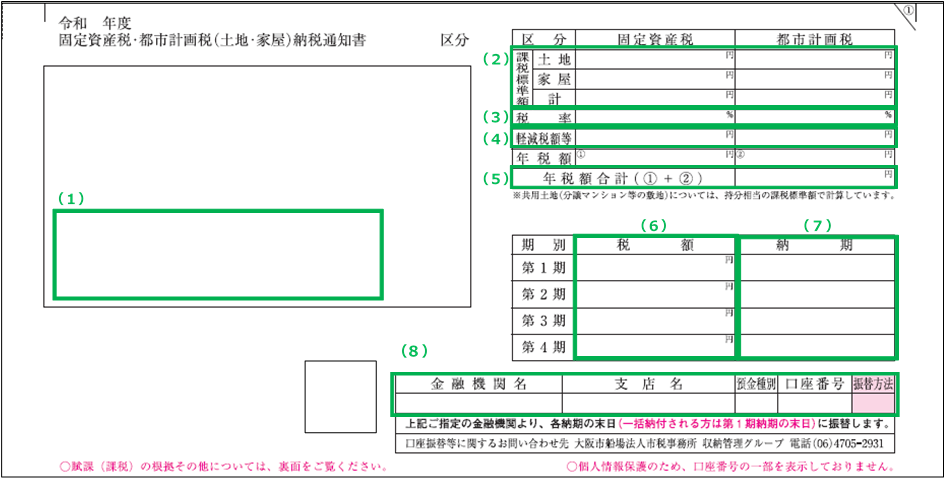

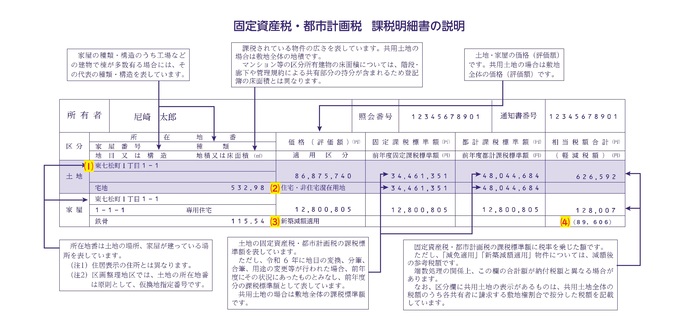

最初に確認すべきなのは、やはり納税通知書と課税明細書です。

課税明細書には、土地や建物ごとの評価額などが載っていますが、毎年届いていても、細かく見ていない人は多いはずです。

まずは、昨年分と見比べて大きな変化がないか確認しましょう。

反対に不動産を売却したり、建物を解体したりしたのに、変化がない場合も注意が必要です。

少しでも違和感があれば後回しにせず、自治体に確認するようにしましょう。

確認すべき項目

課税明細書では、特例の適用状況を確認しましょう。

新築住宅の軽減が記載されているか、住宅が建っている宅地に、小規模住宅用地の特例や一般住宅用地の特例が適用されているかは一目見てわかりやすい項目です。

また、土地の地目が宅地や山林など、実態と合っているかも重要です。

これらは専門知識がなくても比較的チェックしやすい項目なので、ぜひチェックしてみてください。

用途変更に注意

土地や建物の使い方が変わった場合は、注意が必要です。

駐車場を住宅用地にした場合や店舗を住宅用に変更した場合など、用途変更が正しく反映されていないことがあります。

住宅用地特例が適用されるかどうかで、税額は大きく変わります。

課税明細書の記載が、実際の利用状況と合っているか確認しましょう。

用途を変更した場合は、いつから用途を変更したかわかるように写真などで記録を残しておき、その記録を持って自治体の窓口で相談することをおすすめします。

縦覧制度を使う

自分の評価額が周辺と比べて適正かどうかを確認できる制度があります。

縦覧制度は、活用できる期間が限られているため、変化があった翌年は意識しておくようにしましょう。

縦覧制度とは

縦覧制度は、自分の土地や家屋の評価額が適正か確認するための制度で、同じ市区町村内にある他の土地や家屋の価格と比較できます。

近隣の状況と比較して、自分の物件だけ極端に高くないかを確認するために使います。

ただし、他人の税額そのものを見る制度ではありません。

比較するのは、評価額や面積・構造などです。

比較する項目

縦覧では、まず自分の物件の情報を確認します。

次に、近隣で条件が似ている土地や建物を探します。

比較する項目は、評価額・床面積・構造・建築年などですが、建物は構造や使用されている資材、建築年でも評価が変わるため、ミスなのかどうかを判断するのは簡単ではありません。

分譲建売住宅のように、建築時期や建物の作りがほぼ同じなのに評価が違う場合は、比較がしやすいかもしれません。

土地の場合は、地目や地積、評価額が近隣と大きくずれていないかを確認しましょう。

土地の場合は、近隣と評価が大きく違うことは少ないため、建物よりも見分けがつきやすいかもしれません。

接している道路によって路線価が違う場合や角地にある土地や土地の形の違いによって、近隣でも評価が異なることはありますが、近隣と違いが大きいようであれば、自治体の担当へ相談する価値はあるでしょう。

縦覧できる期間

縦覧期間は、原則として毎年4月1日から第1期納期限までです。

自治体によって、第1期の納期限が異なるため、あらかじめ不動産が所在している自治体の納期限を自治体のホームページなどで確認しておくといいでしょう。

期間が限られているため、気づいた時には終わっていることも多いため、固定資産税が気になる方は、毎年の恒例チェックにしてもいいかもしれませんね。

縦覧の手続き

縦覧は、原則として市区町村の役所で行います。

申請書に住所や氏名を記入し、本人確認書類を提示します。

多くの自治体では、縦覧帳簿のコピーや写真撮影はできず、必要な情報は、その場でメモを取る形になります。

<縦覧のお知らせ>固定資産税にかかる土地・家屋の価格などがご覧になれます(東京都主税局)

また、縦覧帳簿は不動産の所在地ごとの順で名簿化されているため、所有している不動産が多い場合、確認にかなり時間がかかってしまうかもしれません。

自治体によっては、縦覧期間中の名寄帳の手数料を無料にして、ご自身の固定資産の明細を確認しやすくしているところも多いです。

近隣の評価まではあまり気にしないという人は、名寄帳を取得して、詳しい状況を確認していくという方法も検討しましょう。

名寄帳で確認する

課税明細書だけでは情報が不足している場合もあります。

より詳しく確認したいときに便利なのが名寄帳です。

名寄帳とは

名寄帳とは、その市区町村内に所有している固定資産を一覧にしたものです。

土地や建物を複数持っている人には特に便利です。

課税明細書よりも詳しい情報を確認できる場合があります。

自分の資産が、正しく登録されているか確認する資料として活用するといいでしょう。

取得方法

名寄帳は、市区町村役場の税務担当窓口で取得または閲覧できます。

申請書を記入し、本人確認書類を提示して取得します。

なお、代理人が取得する場合は、原則として委任状が必要です。

また、直接窓口に行けない場合は郵送や、自治体によってはオンライン申請に対応している場合もあります。

ミスを見つけた場合

評価額や税額に疑問を感じたときの対応方法を確認しておきましょう。

手続きには期限があるため、早めに動くことが重要です。

まず自治体に相談する

評価額や税額に疑問を感じたら、まず自治体の税務担当窓口に相談しましょう。

いきなり不服申立てをする必要はありません。

評価根拠や特例の適用状況を確認してもらうのが先です。

単純な入力ミスや特例漏れなら、相談だけで修正につながることもあります。

疑問点は、納税通知書・課税明細書を手元に置いて具体的に相談するとスムーズに進むことが多いです。

評価額に不服がある場合

相談しても修正がされず、評価額そのものに不服がある場合は、固定資産評価審査委員会へ審査の申出を行います。

これは、固定資産課税台帳に登録された価格に対する不服申立てです。

単なる質問や相談とは違い、正式な手続きになります。

審査の結果、評価額が修正される可能性があります。

ただし、申し出には期限があり、また価格以外に関する内容は、この審査の対象にならないことには注意が必要です。

税額に不服がある場合

税額や課税処分など、価格以外に不服がある場合は、固定資産税に係る不服審査請求ができます。

評価額への不服と、税額への不服では手続きが異なります。

たとえば、課税処分そのものや、減免の扱いなどが問題になる場合です。

どちらの手続きになるか分からない場合は、自治体に確認しましょう。

窓口で相談すれば、必要な手続きを案内してもらえます。

期限に注意する

審査の申出ができる期間には期限があります。

通常は、価格等を登録した旨の公示日から、納税通知書の交付を受けた日後3か月までです。

通知書が届いてから放置していると、期限を過ぎる可能性があります。

気になる点があれば、できるだけ早めに動きましょう。

「あとで見よう」と思っているうちに期限が過ぎることもあります。

過去の税金は返る?

払いすぎていた税金がどうなるかも確認しておきましょう。

還付の範囲は状況によって異なります。

原則は過去5年

役所側の間違いで税金を払いすぎていた場合、還付されることがあります。

地方税法上の還付は、原則として過去5年分までです。

まずは自治体に確認し、どの年度まで対象になるか聞いてみましょう。

還付される場合は、還付加算金が付くこともあります。

ただし、すべてのケースで必ず還付加算金が付くわけではなく、納税した金額や還付までの期間によって変わってきます。

5年を超える場合

自治体によっては、過誤納返還金制度を設けている場合があります。

ご自身には責任がなく、あきらかに自治体の責任で誤りがある場合、この制度により、5年を超える期間の返還を認めることがあります。

ただし、返還対象期間は自治体によって異なります。

10年や20年を上限とする例もありますし、誤りの期間が長い場合、自治体に納税のデータが残っておらず、領収書などを用意して、ご自身で納税額や納付日を証明しなければいけない場合があります。

詳しくは、その自治体の要綱や窓口で確認するようにしましょう。

追加納税の可能性

再計算の結果、自治体が安く評価しすぎていたと判明する場合もあります。

その場合、逆に追加で納税が必要になるリスクもゼロではありません。

追加で納税が必要な場合は、最大で5年分が追加納税になります。

課税ミスがあれば、必ずしも減額になるとは限らないことには注意しましょう。

ただ、追加納税になるのが怖いので確認しないではなく、ご自身が支払っている税金に興味を持ち、誤りがないかなと確認していく意識が大切です。

まとめ

この記事では、固定資産税の仕組みと課税ミスの実態、自分で確認する方法を解説しました。

固定資産税は「払うだけ」にしてしまいがちな税金です。

しかし、内容を確認することで、過払いを防いだり、払いすぎた税金を取り戻せる可能性があります。

ポイントをまとめます。

- 報道では、全国自治体の約94%で固定資産税額の修正が発生していたとされている

- ただし、これは自治体単位で1件以上の修正があったという意味である

- 特に小規模住宅用地の特例の適用漏れには注意が必要

- 毎年届く課税明細書のセルフチェックが基本の対策

- 市役所で取得できる名寄帳でより詳しく確認できる

- 縦覧制度で近隣物件の評価額と比較できる(4月〜第1期納期限まで・無料)

- ミスを見つけたら、まず自治体窓口へ相談する

- 評価額に不服がある場合は、期限内に審査の申出を検討する

今年届いた通知書から、ぜひ確認する習慣をつけてみてください。

コメント