新NISAが始まり、これから株式インデックス投資を始めたいと思っている人は多いと思います。

でも、株価の上昇や円安が続き、投資を始めてすぐに損をしてしまうのではないかと、不安になってしまいますよね。

そんなあなたへ、どのようなタイミングでインデックス投資を始めるのがいいかをファイナンシャルプランナーのSが解説していきます。

悩み

新NISAでの投資について、テレビやYouTubeなどで目にする期間が増えました

これまでは、現金で貯蓄してきたのですが、老後に備えて全世界株式の指数に連動する投資信託を積立てて、投資を始めたいと思っています

ただ、株価の上昇は続いているようですし、円安ドル高になっているようなので、投資を始めてすぐに損をしてしまうのが怖いです

価格が下がるのを待って投資を始めるのがいいでしょうか?

優良な投資信託で投資を始める場合でも、含み損を抱えてしまうのではないかと不安になりますよね

どのようなタイミングでインデックス投資を始めていけばいいかをお伝えしていきますね

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/38ad81fe.66330b0b.38ad81ff.a07a0934/?me_id=1213310&item_id=20417612&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1561%2F9784046051561_1_6.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

前提条件

✅世帯構成:ひとり暮らし(25歳)

✅職業:会社員

✅手取り収入:350万円

✅年間支出額:300万円

✅総資産:250万円

✅保有資産:預貯金250万円

✅投資目標:65歳までに2千万円の総資産額にする

ネット証券を開設して、YouTubeなどでよく紹介されている、eMAXIS Slim全世界株式(オールカントリー)を積立てていこうと思っています

大きな金額を投資するのは怖いので、今ある預貯金はそのままにして、毎月3万円を投資に回そうと思っています

ただ、投資を始めるタイミングがわからずに悩んでいます

しっかりと生活防衛資金を貯められていますね

また、余剰資金の範囲内で、投資をされようとしているのも、しっかり考えられています

インデックス投資を始めるタイミングについて、一緒に確認していきましょう

インデックス投資を開始するタイミングは?

最近の株価上昇や円安の状況を見ていると、そろそろ投資信託の価格が安くなるのではないかと思ってしまいます

価格が下がるまで待って投資すべきでしょうか?

今後の株価がどうなるのか、為替相場がどのようになるのかは、誰にもわかりません

投資信託の基準価額が下がるのを待つとしても、投資したい水準まで下がるのが、明日なのか10年後なのかはわからないのです

ただ、インデックス投資は、今後の価格の上昇に期待をして投資をしていくものです

相談者様の場合は、生活防衛資金が貯まっているなど、投資ができる環境が整っているように思います

可能な限り早くインデックス投資を始めていただきたいですね

早めに投資を始めるほうがいいのですね

でも、今インデックス投資を始めて、高値づかみになってしまいませんか?

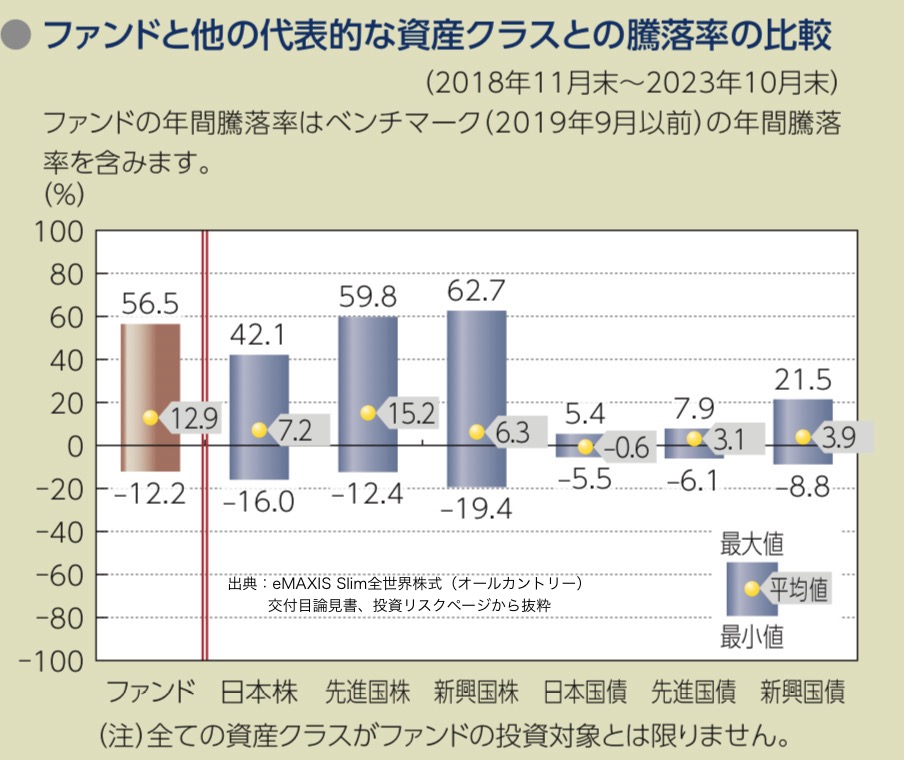

eMAXIS Slim全世界株式(オールカントリー)の目論見書を確認すると、年間の騰落率の平均は12.9%で推移しています

ここ数年は株価が調子よく上昇してきましたね

この数字をそのまま信じるのは危険ですが、過去の統計上でも、長期投資をすれば年間5%程度の利回りに収束しています

年間5%の利回りで成長していくのであれば、為替変動があってもある程度カバーされますね

たしかに、ここまで高い利回りではなくても、年5%ずつの利回りでも大丈夫そうな気がしてきました

でも、実際に5%の利回りで投資した場合には、どれくらいの資産になるのですか?

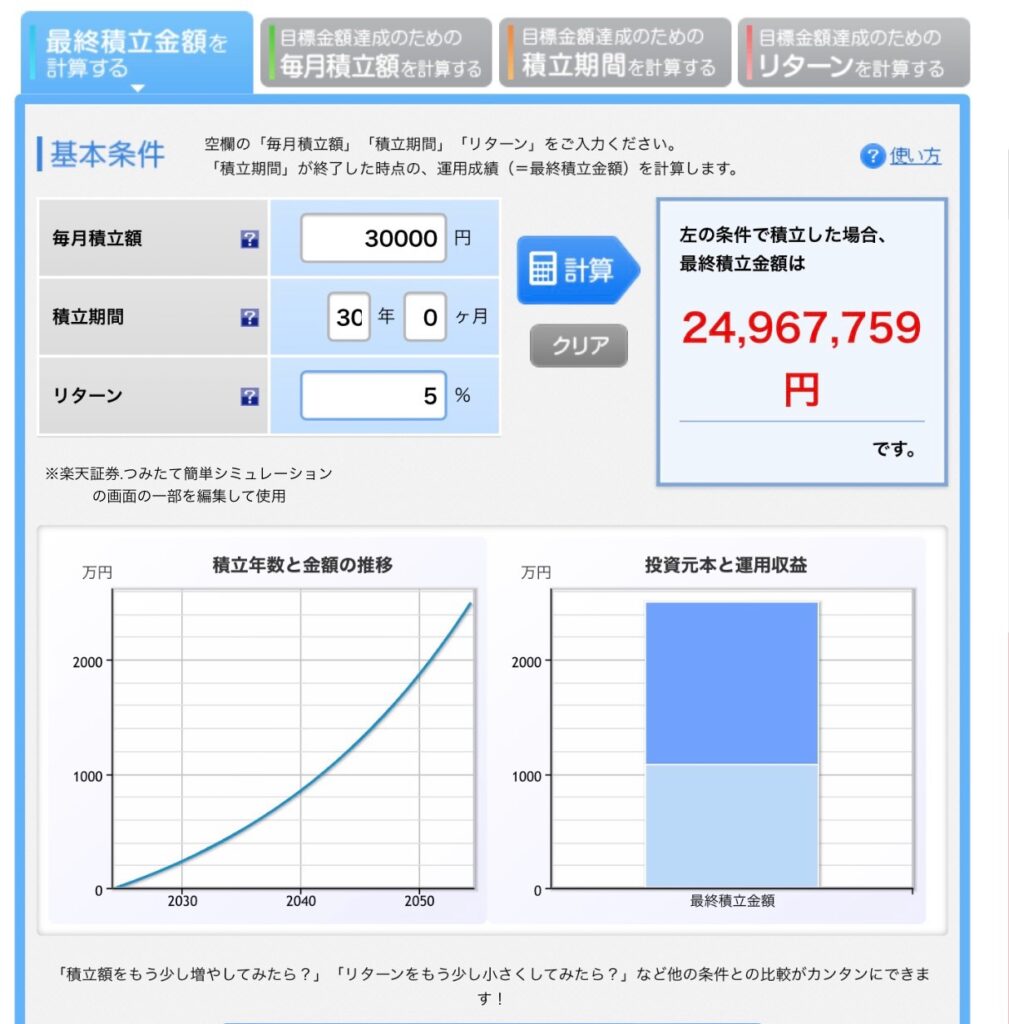

金融庁や証券会社などが、シミュレーションツールをウェブページ上で公開してくれています

今回は、楽天のシミュレーターを使って、毎月3万円を30年間積立てて、年5%の利回りで運用できた場合の結果を見てみましょう

利回り5%でも、十分に2千万円に到達できそうですね!

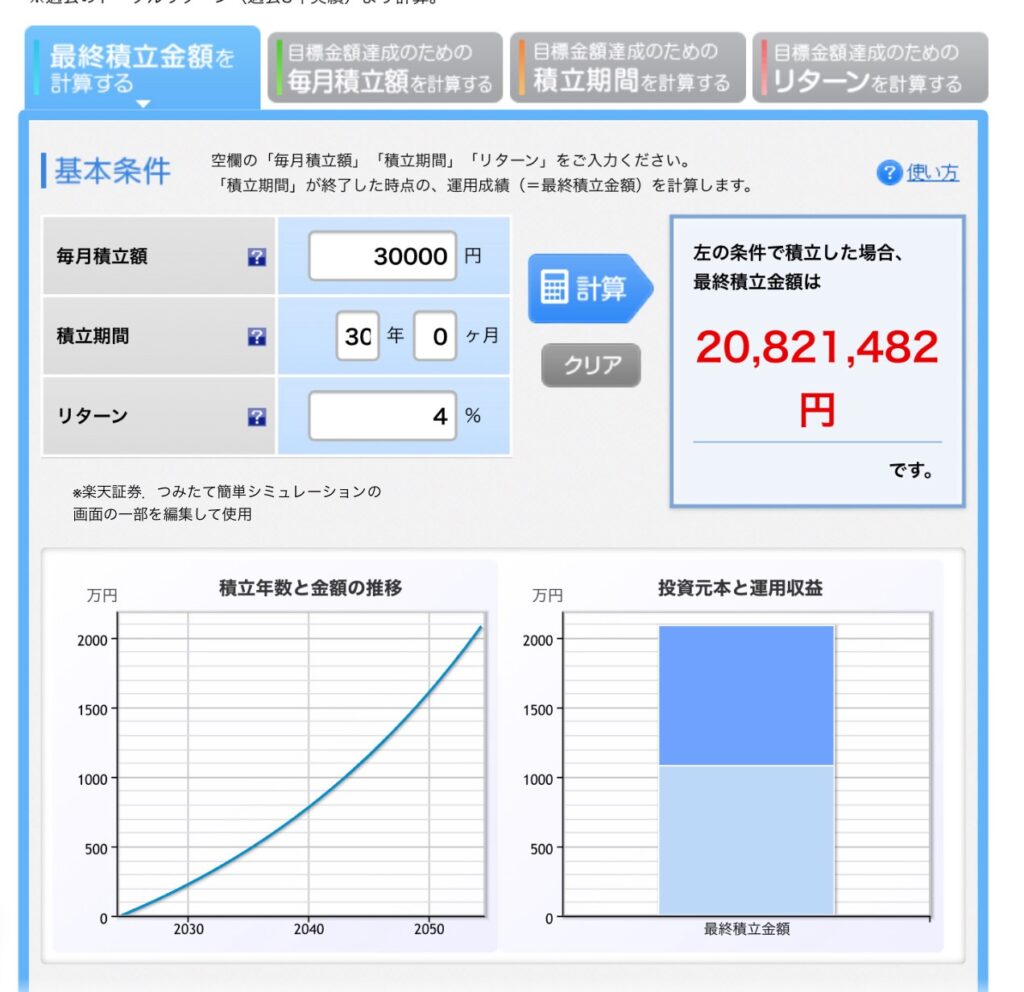

仮に為替相場の影響などで、利回りが4%ほどになったとしても、目標は達成できそうです

ほんとですね!

なんだか少し安心しました!

含み損は幻

でも、たしかに数十年後に価格が上昇してくれることに期待していますが、積立てしている途中で損失が発生したらどうすればいいのでしょうか?

損切りというのをしたほうがいいのですか?

相談者様の投資目的は、老後に備えるためのものです

運用途中で元本割れが発生しても、最終的に損失が出ていなければ、途中の状況がどうであろうと投資目的には影響はありません

インデックス投資をしていく以上、積立て途中での含み損は避けることはできません

ただ、インデックス投資においては損切りをするのではなく、含み損がある状態でも、その優良な投資信託を手放さず持ち続けることが大切です

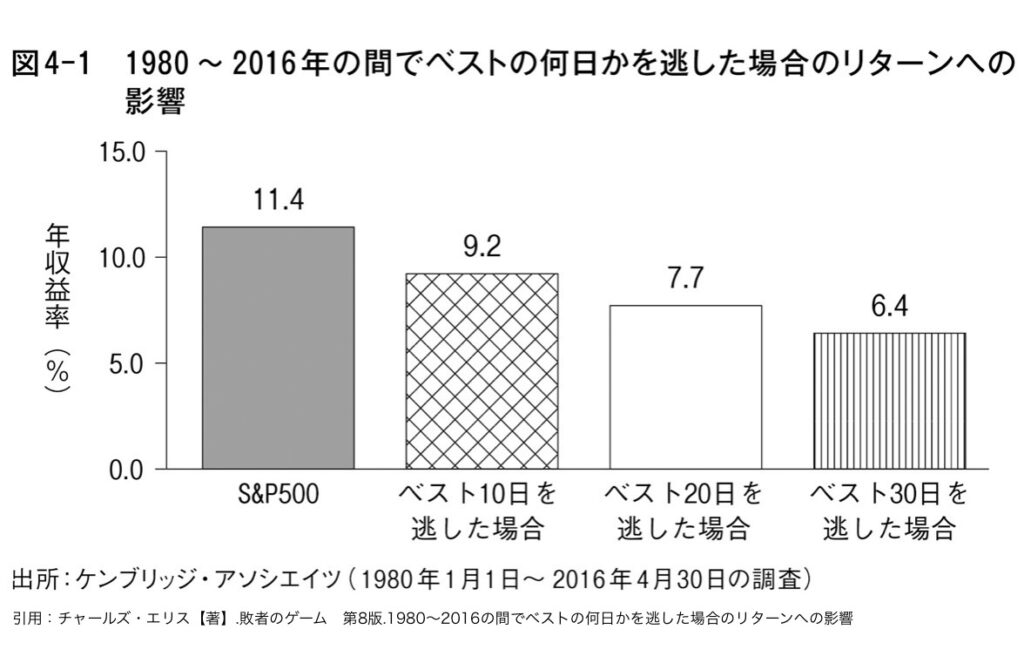

投資の格言:投資家は、「稲妻が輝く瞬間」に市場に居合わせなければいけない

長期投資を目標に、優良なインデックス投資信託に投資しているなら、ヘタに損切りせず保有しておくことが大切なのですね!

そうですね

また、含み損が発生しても、投資信託を売却して損失を確定させなければ、実際の損失にはなりませんよ

損切りのために売却すると、買い直すタイミングが難しくなります

その結果、「稲妻が輝く瞬間」を逃して、投資のリターンも減ってしまうのですね

たしかに、投資資産を取崩す65歳以降に損失が発生しなければ、途中の損失は影響はないかもしれませんね

ただ、65歳以降に損失が発生することはないのでしょうか?

あくまで過去の統計上の話になりますが、eMAXIS Slim全世界株式(オールカントリー)のベンチマークである「MSCI ACWI」を確認すると、一括投資の場合には15年以上、積立て投資なら20年以上の期間で、元本割れは発生しなくなっています

MSCIのウェブページからデータを取得して、自分で分析することもできますが、過去に検証を行っている下記のサイトの記事が参考になりますよ

MSCIウェブページ⬇️

ブログ 資産形成ハンドブック 「一括投資と積立投資(ドルコスト平均法)はどちらがよい?(3/3)~結局のところ、どうなの?~」【株式会社ウェルスペント】⬇️

今回は積立て投資で、20年以上積立てを継続する予定なので、元本割れは発生しないということですね

あくまで過去の統計上の話なので、未来を保証するものではありません

ただ、過去の統計と今回の投資期間を考慮すると、65歳以降に元本割れする可能性は限りなく低くなるでしょう

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/38ad81fe.66330b0b.38ad81ff.a07a0934/?me_id=1213310&item_id=20532203&pc=https%3A%2F%2Fimage.rakuten.co.jp%2Fbook%2Fcabinet%2F9119%2F9784532359119_3.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

まとめ

将来の株価が下がるタイミングは誰にも読めない

インデックス投資を始めるタイミングはつねに「今」

途中の含み損が気にならないような投資を続けていこう

ありがとうございました!

たしかに、株価がいつ下がるかは誰にもわからないですし、初心者なら、なおさら読めるものではないですよね

最初は不安が大きかったのですが、安心して投資を始められそうです

できるだけ早めにインデックス投資を始めたいと思います

基本的に、投資タイミングを読む必要のないところが、インデックス投資のいいところです

まずは、「投資を始める」というハードルを超えることが大事ですね

目的を忘れず、株価の値動きや含み損を許容できる範囲で、投資を始めてみてください

目標を達成できるように応援していますよ

ほかにもご質問があれば、コメントやお問い合わせフォームから、お気軽にお問い合わせくださいね!

コメント