✅投資を始めるために生活防衛資金は必要

✅投資にはリスクがある

✅投資に期待し過ぎてはいけない

✅家計管理と長期投資でインフレに備えよう

これらについて、相談者様のお悩みにお答えしていきます

相談

友人に聞いた話だと、投資で億単位の資産を手に入れた人がいると聞きました

僕は貯金がほとんどないけど、投資に賭けて一発逆転で資産家になりたいです

インデックス投資がいいと聞くので、すぐにインデックス投資を始めてもいいですか?

ご友人の話を聞いて投資に興味を持たれたのですね

ただ、貯金があまりないとのことなので、投資を始めるために確認しなければいけないことは多そうです

投資のリスクやリターンをしっかり把握して、投資をしていけるように準備をしていきましょう

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/38ad81fe.66330b0b.38ad81ff.a07a0934/?me_id=1213310&item_id=20417612&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F1561%2F9784046051561_1_6.jpg%3F_ex%3D240x240&s=240x240&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

前提条件

✅年齢:27歳

✅職業:派遣社員

✅年間収入:350万円

✅年間支出:350万円

✅保有資産:30万円(内、預貯金:30万円)

なんとかギリギリで生活できていますが、支出が給料の金額を超える月もあります

投資を始めて、なんとか逆転したいです

家計状況は、なかなか厳しそうですね

投資にはリスクがありますし、相談者様が思い描いているようなリターンを得るのは難しいかもしれません

ただ、相談者様が投資を始めるために、必要な知識をお伝えしていきますね

投資を始めるのは生活防衛資金が貯まってから

すぐにでも投資を始めたいんですが、何から始めればいいですか?

今の状況では、投資を始めるにはリスクが高すぎます

まずは、生活防衛資金を貯めることから始めてみましょう

なんで生活防衛資金を貯める必要があるんですか?

生活防衛資金は、病気やケガ、離職など収入が途絶えたときに、生活を維持するためのお金です

生活防衛資金を貯めるメリットには、次のようなものがあります

①急な出費やトラブルに対応できる

②生活防衛資金を貯める過程で、お金を貯める体質になれる

③投資がうまくいっていないときのストレスが軽減される

生活防衛資金は、どれくらい貯めておけばいいですか?

会社員であれば基礎生活費の6か月から1年分を貯めるといいですね

僕の場合は、175万円くらい必要ということですか?

基礎生活費がいくらなのかを確認する必要はありますが、現在の年間支出額から見ると175万円以上貯めておけば、ひとまず問題ありませんね

あと100万円以上を貯めようと思うと、けっこう大変ですね…

6か月分の生活防衛資金を貯めようとすると、時間もかかりますね

いったん3か月分の生活防衛資金が貯まれば、生活防衛資金を貯めつつ、少額から積立て投資を始めても大丈夫ですよ

インデックス投資にはいくつかのリスクがある

インデックス投資についてよくわかってないんですけど、貯金みたいに利子が付いて、毎年増えていくイメージでいいですか?

インデックス投資は、預貯金とは違います

価格が上がったり下がったりを繰り返しながら、長期的に見れば右肩上がりに上昇が期待できます

多少金額が動くくらいなら、大丈夫そうな気がしますけど…

投資には、いくつかリスクがあります

今回は、人気の米国S&P500に連動する投資信託を例に、どのようなリスクがあるかを見ていきましょうか

価格変動リスク

為替変動リスク

信用リスク

流動性リスク

いろいろなリスクがあるんだ⁉︎

でも、元本割れリスクがないから、気にしなくていいってことですよね?

元本割れは、これらのリスクが影響して起こるものです

元本割れリスクが載っていないから、元本割れしないということではないですよ

元本割れリスクが載ってないから、投資を頑張ろうと思ったんですけど残念

これって、どういうリスクなんですか?

価格変動リスク

株価は、企業の活動や業績、市場・経済の状況などに応じて変動します。

S&P500の指数に連動する投資信託のようなインデックスファンドでも、組み入れている株式の株価の影響を受けて、基準価額が上下に変動します。

為替変動リスク

海外インデックスファンドには、外貨建ての資産を組入れています。

外貨建て資産は、外国の通貨で取引きされるため、為替相場の変動の影響を受けます。

そのため、為替変動により、基準価額も上下に変動することになります。

信用リスク

投資信託が保有する外国企業が破綻したり、業績が悪化したりすると、その企業の株価が下落し、投資信託の基準価額も下落します。

また、その国の経済状況や政治的安定性、規制環境などに大きく影響され、政治的不安や経済危機などが発生すると、株価が大きく変動し、基準価額にも影響します。

流動性リスク

外国株式市場の流動性が低い場合、売買が困難になり、市場価格が急激に変動することがあります

特に市場が不安定な時期には、このリスクが強くなり、不利な価格での売買となることがあります

いろんなリスクがあって怖いなと思ったんですけど、元本割れリスクはどうなるんですか?

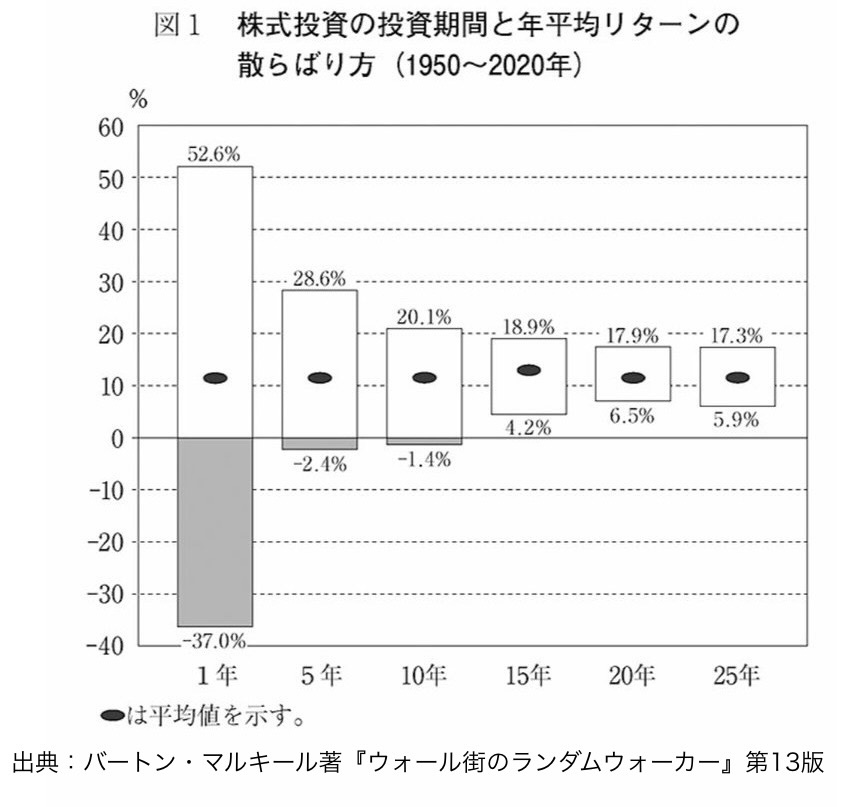

過去の統計上の話ですが、運用期間が短いほど元本割れリスクがあります

S&P500指数で見れば、15年以上の長期投資で元本割れは発生していません

長期投資で元本割れリスクを減らそう

15年投資すれば、元本割れリスクがなくなるってことですね!

じゃあ、デイトレードを15年続ければ、15年後には間違いなく元本割れしないってことですよね!

元本割れリスクがほぼなくなるのは、インデックスファンドを15年間運用し続ける場合です

デイトレードやスイングトレードのようなものを15年続けて、元本割れしないということではありませんよ

インデックスファンドを運用するっていうのは、インデックスファンドを持ち続けるってことですか?

それとも毎月欠かさず積立てをしていくってことですか?

たとえば、インデックスファンドへ一括で投資をしてそれを持ち続けても、毎月積立てを続けてもどちらでも大丈夫ですよ

どちらの場合でも、長期間投資を続けることで、元本割れリスクは限りなく減らすことができます

資産を増やすなら、長期的にインデックスファンドを持っておいたり、毎月積立てていくことが必要なんですね

投資は必要だけど期待しすぎてもいけない

最近、株式相場の調子がいいって聞くので、僕もすぐにお金持ちになれますよね?

あと5年で1億円くらいを投資で稼ぎたいな

たしかに、投資で多くの資産を築いた人はいますが、インデックス投資で短期間に1億円もの資産を作るのは相当に難しいですよ

え?

インデックス投資をすれば、資産がガンガン増えていくんじゃないんですか?

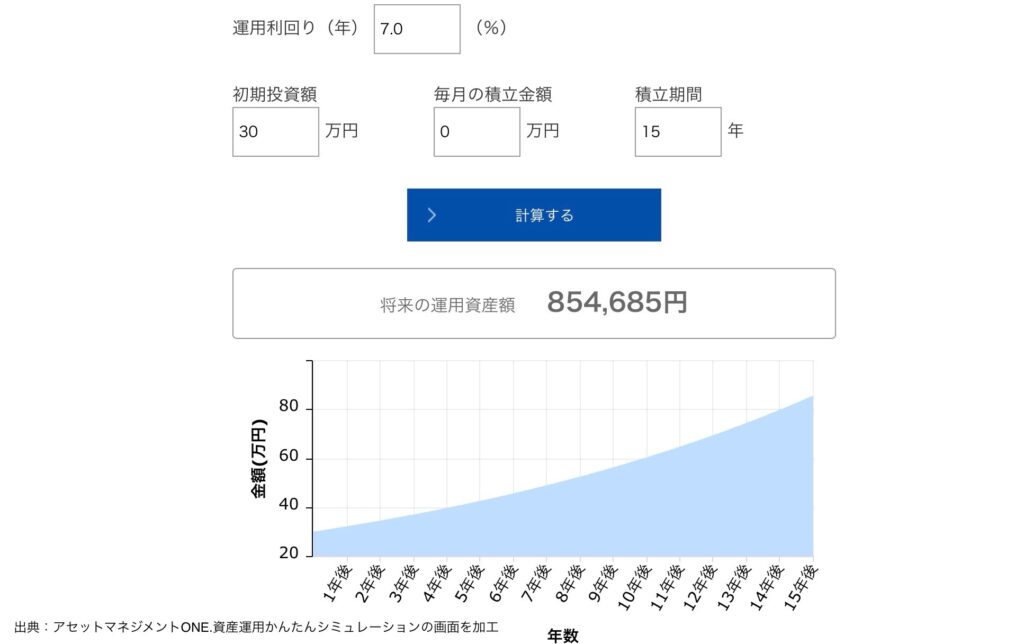

S&P500指数の期待リターンは、おおむね5〜7%ほどです

たとえば、預貯金30万円をすべて年7%の利回りで15年間運用できた場合には、次のような結果になります

え?

15年でも、これくらいにしかならないんですか?

思ってたより、かなり少ないですよ⁉︎

これしか増えないのに、なぜ投資が必要なんですか?

投資が必要な理由はいくつかありますが、インフレによって通貨の価値が下がっていくので、その対策のためというのが理由の1つですね

将来のために投資と家計管理をセットで実践していこう

インフレって物の値段が上がることですよね?

今は物の値段が上がっても、そのうち下がってくるんじゃないですか?

世界的に、通貨の価値は下がり続けて、インフレし続けています

一時的に物価が下がることがあるかもしれませんが、世界的な流れからするとインフレは避けられないですね

でも、投資でもさほど増えないなら投資をしても足りないんじゃないですか?

主要国のインフレは年2%程度を目標としています

投資の期待リターンが5〜7%なら、長期的に見てもインフレに負けないようになりますよ

でも、7%のリターンがあっても、元手が少ないと厳しいなと思いました

そこは投資だけではなく、家計管理もセットでやっていけば解決できます

家計管理で余剰資金を作り、投資で将来のインフレに備えていきましょう

電気をこまめに消したり、いろいろ我慢して節約しなきゃいけないってことですか?

家計管理🟰節約と思われがちですが、家計管理は支出の最適化です

自分にとって価値のあるものにお金を使い、価値の低いものにはお金を使わないということです

そして、家計管理で出た余剰資金の一部を未来の自分のために、投資で仕送りしてあげるイメージですね

それでなんとかなるものなんですか?

家計管理で今を楽にできますし、投資の力で未来のインフレにも備えることができます

地に足のついた行動をしていけば、今の状況を大きく変えることができますよ

まとめ

投資を始める前に生活防衛資金を貯めよう

インデックス投資のリスクを知ろう

投資のリターンを理解しよう

家計管理と投資で、今と未来を良くしよう

ありがとうございました

まだまだ準備が必要みたいですけど、しっかり準備をして、早めに投資を始められるように頑張ります!

投資のリスクとリターンを把握して、必要な準備をしてから投資を始めてみてください

相談者様が、適度な距離感で投資を始められるよう応援していますよ

コメント